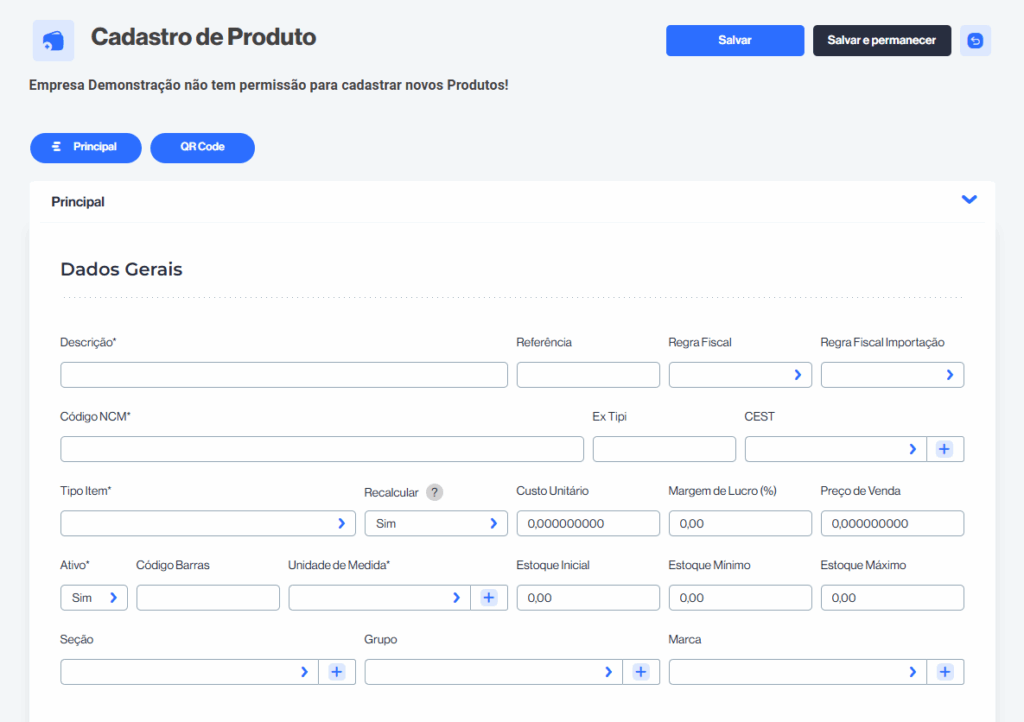

O que é um Cadastro de produtos ?

Uma tela de cadastro de produtos em um sistema de gestão é o espaço onde você registra todas as informações necessárias para que um produto possa ser controlado dentro do sistema (estoque, vendas, compras, relatórios, etc.).

Ela serve como a “ficha técnica” do produto, garantindo que todos os dados fiquem organizados e padronizados.

O que é uma Descrição de um produto?

A descrição é o campo usado para identificar o produto além do código ou nome curto. Nela, você adiciona o nome do produto que irá ser cadastrado.

O que é Referência?

O campo “Referência” em um cadastro de produtos serve para você colocar um código ou identificador interno que ajude a distinguir aquele produto dos demais. É um código curto que identifica o produto dentro do sistema. Serve para localizar rapidamente na pesquisa, especialmente quando existem produtos muito parecidos.

Como funciona na prática?

Produto principal: “Camiseta Polo”

Referência: POLO-001

Ou seja:

Quando você digita a referência POLO-001 nas telas de consulta de produto, o sistema já te leva para a camiseta polo e dentro dela

O que é Regra fiscal?

O que é o campo Regra Fiscal?

A Regra Fiscal é um conjunto de configurações tributárias que define como o sistema deve calcular e aplicar os impostos de cada produto em notas fiscais, cupons e movimentações.

Em vez de você preencher manualmente cada imposto (ICMS, IPI, PIS, COFINS, ISS etc.) toda vez que cadastrar um produto, a regra fiscal já traz esses parâmetros prontos.

Para que serve?

- Padronizar → evita erros de tributação, porque a regra aplica sempre as mesmas condições.

- Agilizar → ao selecionar a regra, os campos fiscais obrigatórios já são preenchidos automaticamente.

- Garantir conformidade → mantém os tributos de acordo com o regime da empresa (Simples Nacional, Lucro Presumido, etc.) e a legislação vigente.

Exemplo prático

- Produto: Arroz Tipo 1 5kg

- Regra Fiscal: Revenda de Alimentos

- O que a regra fiscal preenche automaticamente:

- NCM correto

- CSOSN/CFOP de revenda

- ICMS reduzido (dependendo do estado)

- PIS/COFINS com alíquota padrão para alimentos

- Produto: Serviço de Manutenção de Computadores

- Regra Fiscal: Prestação de Serviços – ISS

- O que a regra preenche:

- Tipo de tributação ISS

- CFOP de serviço

- Alíquota municipal do ISS

Atenção

- As regras fiscais não vêm prontas no sistema.

- É necessário cadastrar junto com o contador, porque cada empresa tem enquadramento e particularidades (regime tributário, produto isento, substituição tributária etc.).

Resumindo: o campo Regra Fiscal é como um pacote de impostos já configurados.

Quando você escolhe a regra certa para um produto, o sistema já entende como calcular e destacar os tributos obrigatórios em cada operação.

O que é Regra fiscal importação?

O que é o campo Regra Fiscal Importação?

Enquanto a Regra Fiscal normal define como os impostos são aplicados na venda ou revenda dentro do Brasil, a Regra Fiscal de Importação serve para os casos em que o produto vem do exterior.

Ela é usada para configurar os tributos específicos de importação, que são diferentes dos nacionais.

Para que serve?

- Determinar como o sistema deve calcular os impostos incidentes em produtos importados.

- Garantir que a nota fiscal de entrada da importação e as notas de saída (quando revender esse produto) estejam corretas.

- Evitar erros que podem gerar autuação da Receita Federal.

Impostos comuns em importação

Uma regra fiscal de importação geralmente cobre:

- II – Imposto de Importação

- IPI – Imposto sobre Produtos Industrializados

- ICMS de Importação (que varia por estado)

- PIS e COFINS-Importação

- Taxas aduaneiras (quando aplicável)

Exemplo prático

- Produto: Notebook importado

- Regra Fiscal: Revenda de Eletrônicos (uso no Brasil).

- Regra Fiscal Importação: Importação de Bens de Informática.

- Preenche automaticamente: II = 16%, IPI = 10%, ICMS de importação conforme estado, PIS/COFINS de importação.

- Produto: Vinho importado

- Regra Fiscal: Revenda de Bebidas.

- Regra Fiscal Importação: Importação de Bebidas Alcoólicas.

- Preenche: II, IPI (mais alto para bebidas), ICMS de importação, PIS/COFINS-Importação.

Resumindo:

Regra Fiscal Importação → uso em operações de entrada de mercadorias vindas de fora do país, aplicando impostos de importação.

Regra Fiscal → uso interno no Brasil (revenda, serviço, etc.).

O que é o Código NCM?

O que é o Código NCM

NCM significa Nomenclatura Comum do Mercosul.

É um código de 8 dígitos criado para classificar mercadorias no Brasil e em todos os países do Mercosul.

Cada produto (roupa, alimento, eletrônico, material de limpeza etc.) tem um NCM específico que serve para:

- Identificar o produto em operações fiscais.

- Definir quais impostos devem ser aplicados (ICMS, IPI, PIS, COFINS etc.).

- Ajudar na importação/exportação (alfândega usa o NCM para saber tributos de entrada e saída).

- Padronizar a descrição de mercadorias em notas fiscais eletrônicas.

Estrutura do NCM

Exemplo: 1006.30.21

- 1006 → Arroz (capítulo e posição da tabela).

- 30 → Meio beneficiado.

- 21 → Arroz parboilizado, polido ou brunido.

Ou seja, quanto mais dígitos, mais específico fica.

Exemplo prático

- Arroz tipo 1 → NCM 1006.30.21

- Camiseta de algodão → NCM 6109.10.00

- Notebook → NCM 8471.30.12

Atenção

- Usar o NCM errado pode gerar multa e glosa de crédito tributário.

- Produtos diferentes não podem compartilhar NCM só por conveniência.

- Sempre confirme com o contador ou use a tabela oficial da Receita para garantir que o código esteja correto.

Resumindo: o NCM é o código que diz ao governo “o que é esse produto”, e a partir dele o sistema sabe quais impostos aplicar.

O que é o Ex Tipi?

O que é o Ex Tipi

Ex Tipi significa Exceção da Tabela de Incidência do IPI (TIPI).

A TIPI é uma tabela do governo que define o IPI (Imposto sobre Produtos Industrializados) para cada produto de acordo com o NCM.

Dentro dessa tabela, alguns NCMs têm subcategorias específicas, chamadas “Ex” (Exceções), que detalham melhor o produto.

Para que serve?

- Identificar situações específicas dentro de um mesmo NCM.

- Determinar a alíquota correta de IPI para aquele produto.

- Evitar tributação errada (pagar imposto a mais ou a menos).

Exemplo prático

NCM 8703.23.10 – Automóveis.

- Ex 01: veículos de corrida → podem ter alíquota diferenciada.

- Ex 02: veículos de uso comum → seguem a regra padrão.

NCM 3004.90.99 – Medicamentos.

- Ex 01: medicamentos de uso exclusivo hospitalar → podem ter isenção de IPI.

- Ex 02: medicamentos comuns → pagam IPI normal.

Atenção

- O campo Ex Tipi nem sempre precisa ser preenchido.

- Só use quando o NCM escolhido tiver exceções (Ex) na tabela TIPI.

- Se não houver exceção, o campo fica em branco.

- Normalmente quem indica se precisa ou não é o contador ou a própria nota fiscal do fornecedor (lá já vem especificado).

Resumindo: Ex Tipi é o código que detalha exceções dentro de um NCM para definir corretamente o IPI.

Se não houver exceção, deixa em branco.

O que é o CEST?

O que é o CEST

CEST significa Código Especificador da Substituição Tributária.

É um código numérico criado para identificar os produtos que estão sujeitos ao regime de Substituição Tributária do ICMS em todo o Brasil.

Para que serve?

- Padronizar a tributação de ICMS-ST entre todos os estados.

- Informar ao sistema e ao fisco que aquele produto pode ter retenção antecipada de ICMS.

- Evitar erros no cálculo de notas fiscais envolvendo mercadorias sujeitas ao ICMS-ST.

Estrutura do CEST

O código CEST tem 7 dígitos.

Exemplo: 01.001.00

- 01 → Segmento (autopeças, alimentos, bebidas, etc.)

- 001 → Item dentro do segmento

- 00 → Desdobramentos específicos

Exemplos práticos

- Cervejas, refrigerantes e águas → CEST 02.001.00

- Produtos de perfumaria e higiene pessoal → CEST 20.001.00

- Autopeças (pneus, peças de motor) → CEST 01.001.00

Importante

- O CEST só é obrigatório quando o produto estiver listado como sujeito à Substituição Tributária (ICMS-ST).

- Nem todos os produtos têm CEST.

- Normalmente, na nota fiscal do fornecedor já vem o CEST que você deve usar no cadastro.

- Se não houver incidência de ST no produto, esse campo pode ficar em branco.

Resumindo: o CEST é um código que o governo usa para controlar os produtos que pagam ICMS por Substituição Tributária.

Ele trabalha em conjunto com o NCM para definir corretamente a tributação.

O que é Tipo de item?

Tipos de Item

O campo Tipo de Item define a função do produto ou serviço dentro da empresa. Essa classificação é essencial para que o sistema saiba como tratar o item em estoque, custos e notas fiscais.

Cada tipo de item tem impacto direto em tributação, relatórios contábeis e gestão.

Lista de Tipos de Item e suas funções

00 – Mercadoria para Revenda

Produtos comprados prontos para revender.

- Exemplo: roupas, arroz, notebooks.

- Uso: revenda direta.

01 – Matéria-Prima

Itens usados para fabricar outros produtos.

- Exemplo: tecido para confecção, farinha para padaria.

- Uso: insumo na industrialização.

02 – Embalagem

Materiais usados apenas para embalar produtos.

- Exemplo: caixas, sacolas, rótulos.

- Uso: compõem custo ou uso/consumo.

03 – Produto em Processo

Produtos em fase de produção, ainda não acabados.

- Exemplo: pão antes de assar, móvel sem acabamento.

- Uso: indústria e transformação.

04 – Produto Acabado

Produto pronto para venda após o processo de fabricação.

- Exemplo: móveis prontos, pão assado.

- Uso: estoque final de produção.

05 – Subproduto

Produto gerado secundariamente durante a fabricação.

- Exemplo: serragem da produção de móveis, gordura da indústria de carnes.

- Uso: pode ser vendido ou reutilizado.

06 – Produto Intermediário

Item usado no processo produtivo, mas que não se integra ao produto final.

- Exemplo: óleo de máquina, abrasivos, lixas.

- Uso: apoio à produção.

07 – Material de Uso e Consumo

Itens consumidos pela própria empresa, não para venda.

- Exemplo: material de escritório, produtos de limpeza.

- Uso: consumo interno.

08 – Ativo Imobilizado

Bens de uso permanente da empresa, com vida útil longa.

- Exemplo: computadores, máquinas, veículos.

- Uso: investimento patrimonial (não para venda).

09 – Serviços

Cadastro de serviços prestados pela empresa.

- Exemplo: manutenção de equipamentos, consultoria.

- Uso: faturamento de serviços.

10 – Outros Insumos

Materiais que não são matéria-prima principal nem embalagem, mas ainda são necessários.

- Exemplo: produtos auxiliares de produção.

- Uso: complementar à produção.

99 – Outras

Categoria genérica para itens que não se enquadram nos demais tipos.

- Uso: apenas em casos específicos.

Por que isso importa?

- Fiscal: garante que os impostos e CFOP sejam aplicados corretamente.

- Estoque: organiza a gestão e evita misturar consumo interno com produtos de venda.

- Custos: ajuda a calcular margem de lucro e custo real da operação.

Resumindo: o Tipo de Item diz ao sistema e ao fisco qual é a função de cada produto ou serviço na empresa. Preencher corretamente garante estoque organizado, custos certos e notas fiscais sem erros.

Para que serve o campo ” Recalcular ” ?

A opção “Recalcular” é utilizada para definir se os campos Custo Unitário, Margem de Lucro e Preço de Venda

serão ajustados automaticamente sempre que um deles for modificado.

A informação do campo “Recalcular” não é salva. Sempre que o usuário acessar o cadastro ou a alteração do

produto, o valor padrão será “Sim”.

O que é Custo Unitário?

Custo Unitário

O campo Custo Unitário representa o valor de aquisição ou produção de cada unidade do produto.

Ele é a base para calcular preço de venda, margem de lucro e relatórios de rentabilidade no sistema.

Como funciona

- Se você compra: é o valor pago por cada unidade do produto ao fornecedor.

- Exemplo: você comprou 100 camisetas por R$ 2.000 → custo unitário = R$ 20,00.

- Se você fabrica: é o valor gasto para produzir cada unidade, somando matéria-prima, embalagem e custos de produção.

- Exemplo: cada pão custa R$ 0,80 em farinha, R$ 0,20 em gás e R$ 0,50 em mão de obra → custo unitário = R$ 1,50.

Por que é importante?

- Preço de Venda – O sistema usa o custo unitário + margem de lucro para sugerir o preço de venda.

- Gestão de Estoque – Permite calcular o valor total do estoque (quantidade x custo unitário).

- Análises financeiras – Ajuda a medir se a empresa está lucrando ou vendendo com prejuízo.

Atenção

- Sempre registrar o custo real.

- Não confundir custo unitário (valor de compra/produção) com preço de venda (valor cobrado ao cliente).

- Se o custo não for atualizado corretamente, os relatórios de margem e lucro ficarão errados.

Resumindo: O Custo Unitário é o preço de custo de uma única unidade do produto. É a base para calcular preço de venda, lucro e valor de estoque.

O que é Margem de lucro?

A Margem de Lucro (%) é o percentual de ganho que a empresa adiciona sobre o custo de um produto. Ela serve para calcular o preço de venda a partir do custo unitário.

Fórmula:

Preço de venda = Custo unitário × (1 + Margem de Lucro ÷ 100)

Exemplo:

Se o custo unitário de um produto é R$ 50,00 e a margem de lucro definida é 40%, o preço de venda será:

50 × (1 + 40 ÷ 100) = R$ 70,00.

Ou seja, o lucro nesse caso é de R$ 20,00.

Diferença importante

- Margem de Lucro → mostra o percentual do lucro em relação ao custo.

- Markup (muitas vezes confundido) → é o multiplicador aplicado no custo para chegar ao preço de venda.

Atenção

- Se a margem for muito baixa, você pode vender sem ganhar nada.

- Se for muito alta, pode deixar o produto caro demais e perder vendas.

- O ideal é equilibrar: cobrir custos + impostos + ainda garantir lucro.

Resumindo: A Margem de Lucro é o percentual que você adiciona ao custo para formar o preço de venda e garantir que a empresa ganhe dinheiro em cada venda.

O que é Preço de vendas?

O Preço de Venda é o valor final que a empresa cobra do cliente por cada produto.

Ele é calculado a partir do custo unitário mais a margem de lucro definida.

Também pode incluir impostos e outras despesas que precisam ser repassadas ao consumidor.

Exemplo simples:

- Custo do produto: R$ 50,00

- Margem de lucro: 40%

- Preço de venda: R$ 70,00

Você gastou R$ 50,00, vendeu por R$ 70,00 e ficou com R$ 20,00 de lucro.

Resumindo: o preço de venda é quanto o cliente paga pelo produto. É nele que está embutido o custo + o lucro da empresa.

Para que serve o campo ” Ativo “

Quando está marcado como SIM (Ativo):

- O produto pode ser vendido, comprado ou movimentado no estoque.

- Aparece normalmente nas telas de busca, relatórios e notas fiscais.

Quando está marcado como NÃO (Inativo):

- O produto continua no histórico, mas não pode mais ser usado em vendas, compras ou movimentações.

- Útil para produtos que a empresa não trabalha mais, mas que precisam ficar registrados por causa do histórico de notas fiscais e relatórios.

Resumindo: o campo Ativo controla se o produto pode ser usado no dia a dia da empresa.

Ativo = NÃO → produto descontinuado, só fica no histórico.

Ativo = SIM → produto em uso.

O que é Código de barras?

O código de barras em uma tela de cadastro de produto é o campo usado para registrar o código numérico único que identifica o produto em leitores de código de barras.

Para que serve

- Identificação rápida: ao passar o leitor no caixa ou no estoque, o sistema encontra automaticamente o produto cadastrado.

- Agilidade: evita ter que procurar por descrição ou referência.

- Padronização: garante que cada produto tenha um código único, sem risco de confundir itens parecidos.

- Integração: facilita integração com balanças, sistemas de frente de caixa (PDV) e controle de estoque.

Exemplos

- Um pacote de arroz pode ter o código de barras 7891234567890.

- Uma garrafa de refrigerante pode ter o código 7894900010015.

Resumindo: o campo código de barras serve para ligar o produto físico ao cadastro no sistema, permitindo que ele seja identificado por meio da leitura do código impresso na embalagem.

O que é Unidade de medidas?

A unidade de medida em uma tela de cadastro de produtos é o campo que define em qual formato o produto será controlado no estoque, comprado e vendido.

Para que serve

- Controle de estoque: diz se o produto será contado em peças, quilos, litros, metros, etc.

- Compras e vendas: garante que o sistema calcule corretamente a quantidade na hora de emitir notas fiscais e relatórios.

- Padronização: evita erros — por exemplo, vender 1 “caixa” achando que era 1 “unidade”.

Exemplos comuns de unidades de medida

- UN → Unidade (peça, item avulso)

- KG → Quilograma

- LT → Litro

- MT → Metro

- CX → Caixa

- DZ → Dúzia

Resumindo: a unidade de medida é a forma oficial de contabilizar o produto dentro do sistema. É ela que define se o estoque vai controlar o item em quantidade, peso, volume ou outro formato.

O que é Estoque inicial / Estoque mínimo / Estoque máximo?

Estoque Inicial

É a quantidade de produtos que a empresa já tem em estoque no momento do cadastro.

Exemplo: ao cadastrar “Camiseta Polo”, se você já tem 50 peças na loja, o estoque inicial será 50.

Estoque Mínimo

É a quantidade mínima que você deve ter em estoque para não correr o risco de faltar produto.

Quando o estoque chega nesse número, o sistema pode emitir alertas para reposição.

Exemplo: se você define estoque mínimo de 10, quando restarem 10 unidades o sistema avisa que é hora de comprar mais.

Estoque Máximo

É a quantidade limite que você deseja manter em estoque.

Ajuda a não comprar produtos em excesso e evitar capital parado.

Exemplo: se o máximo é 100, e você já tem 90 unidades, o sistema mostra que não é ideal comprar mais do que 10.

Resumindo:

Estoque máximo = o limite para não estocar além do necessário.

Estoque inicial = o que você já tem.

Estoque mínimo = o ponto de alerta para repor.

O que é Seção / Grupo / Marca?

Seção

É a categoria mais ampla onde o produto se encaixa.

- Exemplo: Alimentos, Vestuário, Eletrônicos, Limpeza.

- Pensa como o “corredor” do supermercado.

Grupo

É uma subdivisão dentro da seção, para deixar mais organizado.

- Exemplo:

- Seção: Vestuário

- Grupo: Camisetas, Calças, Bermudas

- Seção: Alimentos

- Grupo: Arroz, Feijão, Massas

- Pensa como a “prateleira” dentro do corredor.

Marca

É a marca ou fabricante do produto.

- Exemplo: Nike, Adidas, LG, Nestlé.

- Ajuda a filtrar relatórios e vendas por marca.

Resumindo:

- Seção = a categoria maior.

- Grupo = a subdivisão dentro da seção.

- Marca = quem fabrica ou assina o produto.

Assim, o cadastro fica organizado e você consegue achar produtos rápido, analisar vendas por categoria e até comparar marcas.

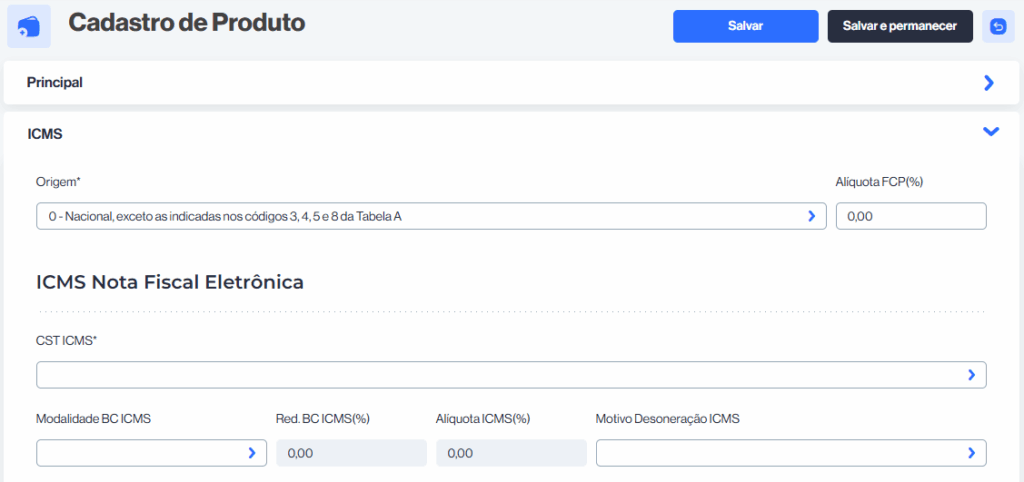

O que é Origem?

O que é Origem no ICMS

A Origem classifica o produto como nacional ou estrangeiro e, em alguns casos, traz detalhes sobre benefícios fiscais ou processos de industrialização.

Exemplos de códigos de Origem mais usados

(Conforme tabela do ICMS)

- 0 – Nacional: produto fabricado no Brasil.

- 1 – Estrangeira – Importação direta: produto importado comprado do exterior.

- 2 – Estrangeira – Adquirida no mercado interno: produto estrangeiro, mas comprado de fornecedor dentro do Brasil.

- 3 – Nacional, com conteúdo de importação acima de 40%.

- 4 – Nacional, cuja produção tem menos de 40% de conteúdo importado.

- 5 – Nacional, com benefício fiscal específico.

- 8 – Nacional, com processo produtivo básico (Lei da informática, Zona Franca de Manaus etc.).

Exemplo prático

- Uma camiseta fabricada no Brasil → Origem 0 – Nacional.

- Um celular importado da China → Origem 1 – Estrangeira – Importação direta.

- Um vinho argentino comprado de um distribuidor brasileiro → Origem 2 – Estrangeira – Adquirida no mercado interno.

Resumindo: o campo Origem informa ao sistema e ao fisco se o produto é nacional ou importado (e em qual situação). Isso define como o ICMS será calculado e destacado na nota fiscal.

O que é Aliquota FCP ( % )?

A Alíquota FCP (%) é o campo usado para informar o percentual do Fundo de Combate à Pobreza (FCP), também chamado de Fundo de Erradicação da Pobreza.

Esse fundo é uma cobrança adicional do ICMS, criada pelos estados, e só se aplica em alguns produtos considerados supérfluos ou de luxo (como bebidas alcoólicas, cigarros, perfumes, eletrônicos mais caros, entre outros).

Como funciona

- É sempre um percentual sobre a base do ICMS.

- Varia conforme o estado e o produto.

- Geralmente vai de 1% até 2%, mas em alguns estados pode ser maior.

Exemplo prático

- Produto: Perfume importado

- Base de cálculo ICMS: R$ 1.000,00

- ICMS normal: 18% → R$ 180,00

- FCP (2%): R$ 20,00

Total de imposto pago: R$ 200,00

Resumindo: a Alíquota FCP (%) é um percentual extra do ICMS, usado para arrecadar recursos destinados a programas sociais dos estados. Só deve ser preenchida quando o produto se enquadrar nas regras estaduais para cobrança do Fundo de Combate à Pobreza.

O que é CST ICMS?

O que é CST ICMS

CST ICMS significa Código de Situação Tributária do ICMS.

É um código numérico que informa à Receita como o ICMS será tratado em uma nota fiscal.

Ele define se o produto:

- paga ICMS normalmente,

- é isento,

- tem substituição tributária (ST),

- está sujeito à não incidência, entre outros cenários.

Principais códigos CST ICMS (para empresas no regime normal)

- 00 – Tributada integralmente

- 10 – Tributada com cobrança de ICMS por Substituição Tributária

- 20 – Com redução de base de cálculo

- 30 – Isenta ou não tributada, com cobrança de ICMS por Substituição Tributária

- 40 – Isenta

- 41 – Não tributada

- 60 – ICMS cobrado anteriormente por substituição tributária

- 90 – Outros (casos especiais)

Exemplo prático

- Loja vende um produto comum (sem benefício fiscal): CST 00 – Tributada integralmente.

- Venda de cigarro, sujeito a ST: CST 10 – Tributado com substituição tributária.

- Produto isento de ICMS (como livro): CST 40 – Isento.

Resumindo: o CST ICMS é o código que diz ao sistema e ao fisco qual regra do ICMS se aplica ao produto.

Ele garante que a nota fiscal seja emitida corretamente e que os impostos sejam calculados da forma certa.

O que é Modalidade BC ICMS?

O que é Modalidade BC ICMS

Modalidade BC ICMS significa a forma como será calculada a Base de Cálculo do ICMS.

Ou seja, define qual regra o sistema deve usar para encontrar o valor sobre o qual será aplicada a alíquota do ICMS.

Modalidades mais comuns

- Margem de Valor Agregado (MVA): usada em Substituição Tributária (ICMS-ST), quando se aplica uma margem pré-fixada sobre o preço para calcular a base.

- Preço tabelado ou máximo sugerido: quando existe um preço oficial definido por lei ou pelo fabricante.

- Valor da operação: usado normalmente em operações internas, o ICMS é calculado direto sobre o valor da venda.

Exemplo prático

- Venda de um produto comum → Modalidade: Valor da operação.

- Venda de cigarro ou combustível (com preço tabelado) → Modalidade: Preço tabelado.

- Venda de bebida sujeita a ICMS-ST → Modalidade: Margem de Valor Agregado (MVA).

Resumindo: a Modalidade BC ICMS indica qual critério o sistema vai usar para calcular a base de ICMS (direto no valor da venda, por margem de valor agregado, ou preço tabelado).

O que é Red BC ICMS ( % ) ?

O que é Redução da Base de Cálculo do ICMS

É um percentual de desconto aplicado sobre a base de cálculo do ICMS, previsto em lei, que reduz o valor sobre o qual o imposto será calculado.

Na prática, isso diminui o valor do ICMS a pagar.

Como funciona

- A base de cálculo normal é o valor da operação (ex.: preço de venda).

- Se existe um benefício fiscal, aplica-se uma redução (%) nessa base antes de calcular o imposto.

Exemplo prático

- Preço de venda: R$ 1.000,00

- Alíquota ICMS: 18%

- Redução da base (Red. BC ICMS): 40%

Base reduzida = R$ 1.000,00 – 40% = R$ 600,00

ICMS devido = 18% de 600 = R$ 108,00

Sem a redução, o ICMS seria R$ 180,00.

Importante

- Esse benefício só pode ser usado quando existe autorização legal (regra fiscal do estado).

- Normalmente é aplicado em setores específicos (como alimentos, transporte, energia, comunicação).

Resumindo: Red. BC ICMS (%) é o campo onde você informa a porcentagem de redução da base de cálculo do ICMS. Ele serve para aplicar benefícios fiscais que diminuem o valor do imposto.

O que é Aliquota ICMS ( % )

A Alíquota ICMS (%) é o percentual do ICMS (Imposto sobre Circulação de Mercadorias e Serviços) que será aplicado sobre a venda ou circulação do produto.

Para que serve

- Define quanto de ICMS será cobrado em uma operação.

- Varia conforme o estado, o tipo de produto e se a operação é interna (dentro do mesmo estado) ou interestadual (entre estados).

Exemplos práticos

- Venda dentro da Bahia (operação interna): alíquota comum de 18%.

- Venda de um produto de São Paulo para Bahia (operação interestadual): pode ser 12% ou 7%, dependendo do produto e do estado de destino.

- Produtos com benefícios fiscais (ex.: cesta básica): podem ter alíquota reduzida (como 7% ou até isenção).

Exemplo de cálculo

- Valor do produto: R$ 1.000,00

- Alíquota ICMS: 18%

- ICMS devido = R$ 1.000 × 18% = R$ 180,00

Resumindo: A Alíquota ICMS (%) é a porcentagem usada para calcular o valor do ICMS em uma venda. Cada estado e tipo de produto pode ter sua própria alíquota.

O que é Motivo desoneração ICMS?

O campo Motivo Desoneração ICMS serve para informar por que um produto ou operação não terá cobrança de ICMS ou terá o imposto reduzido/retirado.

Em outras palavras: é o código que explica o motivo da isenção ou dispensa do ICMS, quando a lei permite.

Exemplos comuns de motivos de desoneração

- Isenção legal (quando o produto ou serviço é isento de ICMS, como livros).

- Não incidência (quando a operação não gera ICMS, ex.: doação sem transferência comercial).

- Redução da base de cálculo (benefícios fiscais concedidos pelo estado).

- Imunidade (operações com órgãos públicos, templos religiosos etc., que têm imunidade tributária).

- Exportação (produtos vendidos para fora do Brasil são imunes ao ICMS).

- Cesta básica (alguns estados concedem desoneração parcial ou total para alimentos essenciais).

Exemplo prático

- Venda de livros → motivo da desoneração: isento de ICMS.

- Venda de mercadorias para exportação → motivo da desoneração: imunidade de ICMS.

Resumindo: o Motivo Desoneração ICMS é o campo onde se registra a justificativa legal para não cobrar ICMS em determinada operação. Isso garante que a nota fiscal seja aceita pelo fisco sem problemas.

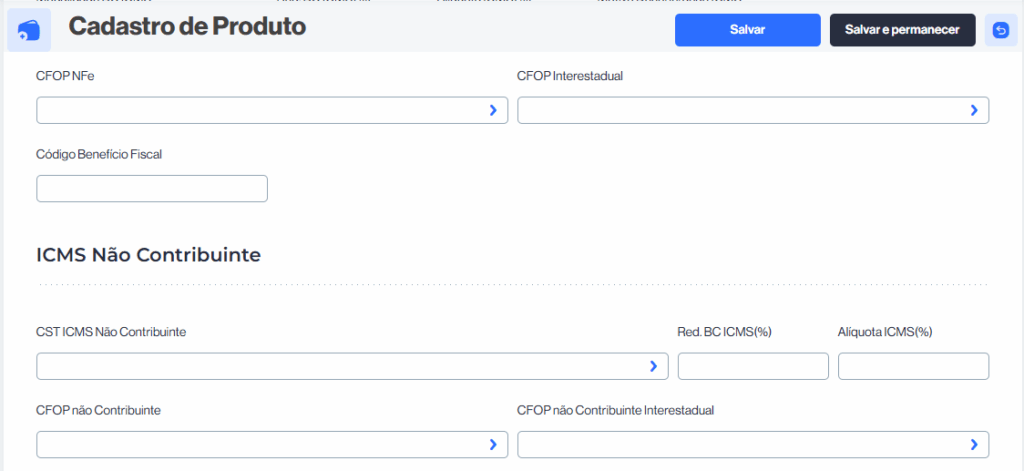

O que é CFOP NFe?

O que é CFOP NFe?

CFOP significa Código Fiscal de Operações e Prestações. É um código numérico usado para identificar a natureza de uma venda, compra ou movimentação de mercadoria no Brasil. Esse código é obrigatório na Nota Fiscal Eletrônica (NFe).

Em outras palavras:

O CFOP serve para dizer à Receita Federal o que está acontecendo com o produto: se está sendo vendido, devolvido, transferido, comprado de outro estado, etc.

Exemplo prático:

- 5102 = Venda de produto dentro do mesmo estado.

- 6102 = Venda de produto para outro estado.

- 5405 = Venda de mercadoria com substituição tributária.

Esses números ajudam o sistema da sua empresa e o governo a entender a operação corretamente, para aplicar os impostos certos.

O que é CFOP Interestadual?

O que é CFOP Interestadual?

CFOP Interestadual é um tipo de CFOP (Código Fiscal de Operações e Prestações) usado quando a operação acontece entre dois estados diferentes do Brasil.

Em outras palavras, sempre que você vende, compra ou movimenta um produto entre estados diferentes, é obrigatório usar um CFOP que indique que a operação é interestadual.

Por que isso importa?

O Brasil tem regras diferentes de impostos (ICMS) para vendas dentro do estado (chamadas intraestaduais) e para vendas entre estados (interestaduais).

Usar o CFOP correto garante que o sistema calcule os impostos certos e que a sua nota fiscal seja aceita pela SEFAZ.

O oque é Código Benefício Fiscal?

O que é Código de Benefício Fiscal?

O Código de Benefício Fiscal é um número que identifica um incentivo ou isenção de imposto que o seu produto tem direito na hora de emitir a nota fiscal.

Ele serve para informar ao governo que aquela operação possui algum tipo de vantagem tributária, como isenção de ICMS, redução de base de cálculo, diferimento ou outros tipos de benefício concedidos por lei.

Em outras palavras:

É como se fosse um desconto oficial de imposto autorizado pelo estado. Mas para que esse desconto seja reconhecido na nota fiscal, é obrigatório informar o código correspondente ao benefício.

Exemplo prático:

Imagine que sua empresa tem direito a vender determinado produto com ICMS zerado por causa de um programa estadual.

Ao emitir a nota, você deve informar o Código de Benefício Fiscal relacionado a esse tipo de isenção. Assim, o sistema da SEFAZ entende que aquele imposto não será cobrado — e tudo fica legalizado.

O que é CST ICMS não contribuinte?

O que é CST ICMS – Não Contribuinte?

CST ICMS significa Código de Situação Tributária do ICMS. Ele serve para indicar como o ICMS será tratado na operação, de acordo com a situação do vendedor e do comprador.

Quando falamos em “CST ICMS – Não Contribuinte”, estamos nos referindo a operações feitas com pessoas ou empresas que não são contribuintes do ICMS, ou seja, não têm inscrição estadual e não recolhem ICMS regularmente — como consumidores finais, prestadores de serviço ou microempresas sem IE.

Em outras palavras:

É como avisar ao sistema da Nota Fiscal que o cliente não recolhe ICMS, então o tratamento tributário será diferente.

Isso muda o cálculo do imposto, e em alguns casos, pode ativar o DIFAL, que é o diferencial de alíquota entre estados.

Quem é considerado “não contribuinte”?

Consumidores finais

Pessoa física (CPF)

Empresa sem Inscrição Estadual ativa

MEIs (na maioria dos casos)

O que é CFOP não contribuinte ?

O que é CFOP – Não Contribuinte?

O CFOP (Código Fiscal de Operações e Prestações) identifica o tipo de operação fiscal que está sendo feita — como venda, compra, devolução, transferência, etc.

Quando falamos em CFOP para não contribuinte, estamos nos referindo a uma venda ou outra operação feita para um cliente que não é contribuinte de ICMS, ou seja, que não tem Inscrição Estadual ativa e não recolhe ICMS.

Em outras palavras:

É o código usado quando você vende para uma pessoa física (CPF), um MEI, ou qualquer outro cliente que não é uma empresa regular do ICMS.

Qual a diferença na prática?

As vendas para não contribuintes costumam usar CFOPs diferentes das vendas para empresas (que são contribuintes). Isso porque o tratamento fiscal é diferente — e o código CFOP ajuda o governo a identificar isso.

Exemplos comuns de CFOP para não contribuintes:

- 5101 – Venda de produção do estabelecimento para cliente dentro do estado (contribuinte)

- 5102 – Venda de mercadoria adquirida de terceiros dentro do estado (para contribuinte)

- 5108 – Venda para não contribuinte dentro do estado

- 6108 – Venda para não contribuinte de outro estado (pode gerar DIFAL)

Perceba que os CFOPs 5108 e 6108 são específicos para vendas para não contribuintes, enquanto os códigos terminados em 01 ou 02 são usados para vendas a empresas contribuintes.

Atenção:

Usar um CFOP errado pode gerar rejeição da nota fiscal ou problemas com o fisco.

O CFOP correto depende do tipo de cliente (contribuinte ou não), da origem do produto e do estado de destino.

O que é CFOP não contribuinte Interestadual?

O que é CFOP Não Contribuinte Interestadual?

O CFOP Não Contribuinte Interestadual é o código fiscal usado quando você vende um produto para um cliente de outro estado que não é contribuinte de ICMS.

Ou seja, é uma venda entre estados diferentes feita para uma pessoa física, MEI ou empresa sem inscrição estadual ativa.

Em outras palavras:

Esse código indica que o produto está saindo do seu estado e indo para um consumidor final em outro estado, e que esse cliente não recolhe ICMS.

Isso é muito importante porque, nesse tipo de operação, pode ser necessário calcular e destacar o DIFAL (Diferencial de Alíquota) — um imposto cobrado para equilibrar a arrecadação entre os estados.

Exemplo prático:

Você tem uma loja na Bahia e vende um produto para uma pessoa física em São Paulo.

Como ela não é contribuinte e está em outro estado, o CFOP correto será um CFOP interestadual para não contribuinte, como o CFOP 6108.

Quando usar:

- Venda para pessoa física em outro estado

- Venda para MEI que não tem IE

- Venda para qualquer cliente sem inscrição estadual ativa fora do seu estado

Cuidado:

Usar o CFOP errado pode causar rejeição da nota fiscal ou pagamento indevido de impostos.

É comum que essa operação gere cálculo de DIFAL, que precisa estar habilitado no sistema.

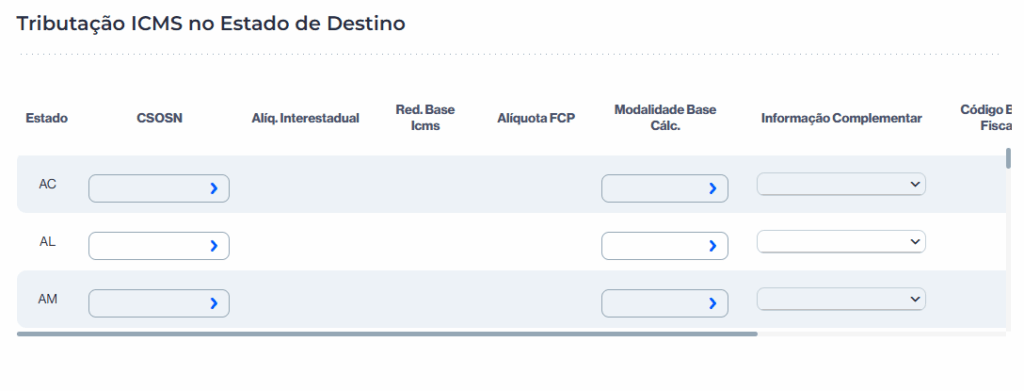

Para quê serve a tabela de tributação ICMS no Estado de Destino?

Para que serve essa tabela?

Essa tabela serve para configurar os impostos estaduais (ICMS) que serão aplicados nas vendas feitas para clientes de outros estados que não são contribuintes de ICMS, como pessoas físicas ou empresas sem inscrição estadual.

Ela é essencial para que o sistema calcule corretamente o DIFAL (Diferencial de Alíquota) e o FCP (Fundo de Combate à Pobreza) — dois impostos exigidos nessas situações.

Quando essa tabela será usada?

Ela será utilizada automaticamente toda vez que:

- A venda for interestadual (cliente está em outro estado),

- E o cliente for não contribuinte de ICMS (sem Inscrição Estadual).

Ou seja, você vende de um estado para uma pessoa física ou MEI de outro estado — é aí que o sistema consulta essa tabela para calcular os impostos corretamente e garantir que a nota fiscal não seja rejeitada pela SEFAZ.

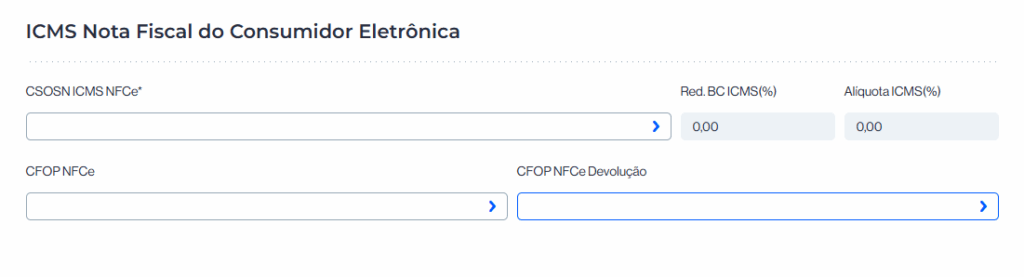

Para que serve a parte de ICMS Nota Fiscal do Consumidor Eletrônica?

O que é essa tela?

Essa tela permite configurar como será feito o cálculo do ICMS nas vendas realizadas com NFC-e, que é a Nota Fiscal do Consumidor Eletrônica — usada geralmente em vendas no varejo, direto para o cliente final (pessoa física).

As informações preenchidas aqui garantem que a nota fiscal seja emitida corretamente no momento da venda no caixa.

O que é o campo CSOSN ICMS NFC-e?

Significa Código de Situação da Operação no Simples Nacional. Esse campo define como será calculado o ICMS na NFC-e, e é obrigatório para empresas do Simples Nacional.

Exemplos de códigos:

- 102 – Tributada pelo Simples Nacional sem permissão de crédito

- 500 – ICMS já recolhido por substituição tributária

- 900 – Outros (casos específicos)

Esse código depende do regime tributário da sua empresa. Se estiver em dúvida, consulte seu contador.

O que é o campo Red. BC ICMS (%)

Esse campo é usado se houver redução na Base de Cálculo do ICMS.

Em alguns casos, o governo permite que o imposto seja calculado sobre um valor menor que o total da venda.

Por exemplo: se houver 20% de redução na base de cálculo, você digita 20,00 aqui.

Se não houver redução, mantenha 0,00.

O que é o campo Alíquota ICMS (%)

É a porcentagem do ICMS que será aplicada sobre o valor do produto na hora da venda.

Exemplo: em muitos estados, o ICMS sobre vendas ao consumidor final é 17% ou 18%.

Esse valor será usado para o cálculo automático na hora de gerar a NFC-e.

Novamente: a alíquota exata depende do produto e da legislação estadual. Consulte seu contador em caso de dúvida.

O que é o campo CFOP NFC-e?

Esse é o código que define o tipo de operação que está sendo feita na NFC-e.

O CFOP informa se é uma venda, devolução, transferência, etc.

Exemplo comum:

5102 – Venda de mercadoria adquirida de terceiros (usado na maioria das vendas para consumidor final dentro do estado)

O que é o campo CFOP NFC-e Devolução?

Esse campo é usado para configurar qual CFOP será aplicado se o cliente devolver o produto.

Ou seja, define como a devolução será tratada na nota fiscal emitida pela loja.

Exemplo comum:

- 5202 – Devolução de venda de mercadoria adquirida de terceiros

O preenchimento correto evita erros fiscais e rejeições de nota na devolução.

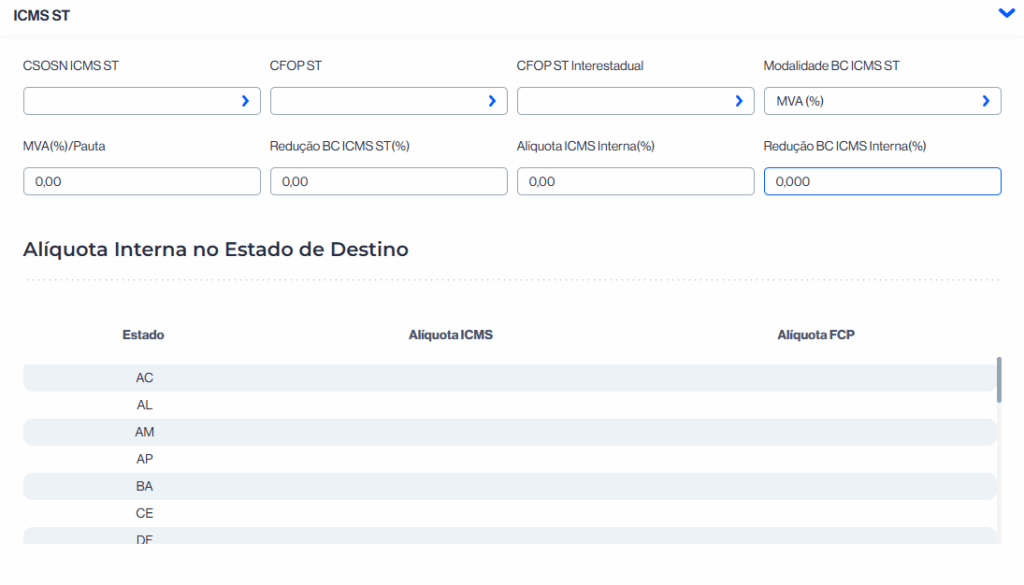

O que é ICMS ST?

A seção ICMS ST (Substituição Tributária) é usada para configurar produtos que estão sujeitos ao regime de substituição tributária do ICMS.

Neste regime, o imposto que normalmente seria pago por toda a cadeia de vendas (indústria → distribuidor → lojista) é antecipado e pago por um único responsável, geralmente o primeiro da cadeia (indústria ou distribuidor).

Ou seja, você paga o ICMS por toda a cadeia logo na primeira venda.

Para que serve essa tela?

Essa tela define como o sistema vai calcular e emitir as notas fiscais de produtos com ICMS-ST, tanto em vendas dentro do estado quanto para outros estados (interestaduais).

Ela também mostra as alíquotas aplicáveis em cada estado de destino, quando for necessário.

O que é CSOSN ICMS ST?

Código de Situação da Operação no Simples Nacional com Substituição Tributária.

É obrigatório para empresas do Simples Nacional e define como o imposto será tratado no caso de ICMS-ST.

Exemplo:

500 – ICMS já recolhido por substituição tributária

O que é CFOP ST?

Código da operação para vendas com ICMS-ST dentro do estado.

O que é CFOP ST Interestadual?

Código da operação para vendas com ICMS-ST para outros estados.

O que é Modalidade BC ICMS ST?

Define como será calculada a base de cálculo do ICMS-ST.

As opções mais comuns são:

Preço Tabelado: Valor oficial definido por órgão regulador

MVA (%): Margem de Valor Agregado (usada para estimar o preço final de venda)

Pauta: Preço fixado pelo governo

O que é MVA (%) / Pauta?

Se a base de cálculo for pela margem (MVA) ou pauta fiscal, você informa aqui o percentual ou valor.

O que é Redução BC ICMS ST (%)?

Se o estado permitir redução da base de cálculo, você informa aqui o percentual.

O que é Alíquota ICMS Interna (%)?

É a alíquota padrão do ICMS dentro do estado onde a mercadoria será vendida.

Esse valor influencia no cálculo do ICMS-ST a ser retido.

O que é Redução BC ICMS Interna (%)?

Se houver redução da base de cálculo na operação interna, informe aqui o percentual.

Esse campo é usado para ajustar a base de cálculo da alíquota interna no estado de destino.

O que é a Tabela Alíquotas por Estado?

A tabela exibida com os estados (AC, AL, AM…) permite consultar e/ou configurar:

- Alíquota ICMS: Percentual de ICMS praticado em cada estado.

- Alíquota FCP: Percentual do Fundo de Combate à Pobreza, que também pode ser calculado no ICMS-ST em algumas situações.

Esses valores são importantes para calcular corretamente o valor do imposto nas vendas interestaduais com substituição tributária.

Quando usar a tela de ICMS ST?

Quando usar essa tela?

Você vai configurar essa tela somente para produtos que estejam sujeitos à substituição tributária.

O uso correto garante que o ICMS seja calculado corretamente na nota fiscal e que a empresa não tenha problemas com a SEFAZ.

Se você não trabalha com produtos que exigem ST, essa aba pode ser deixada em branco.

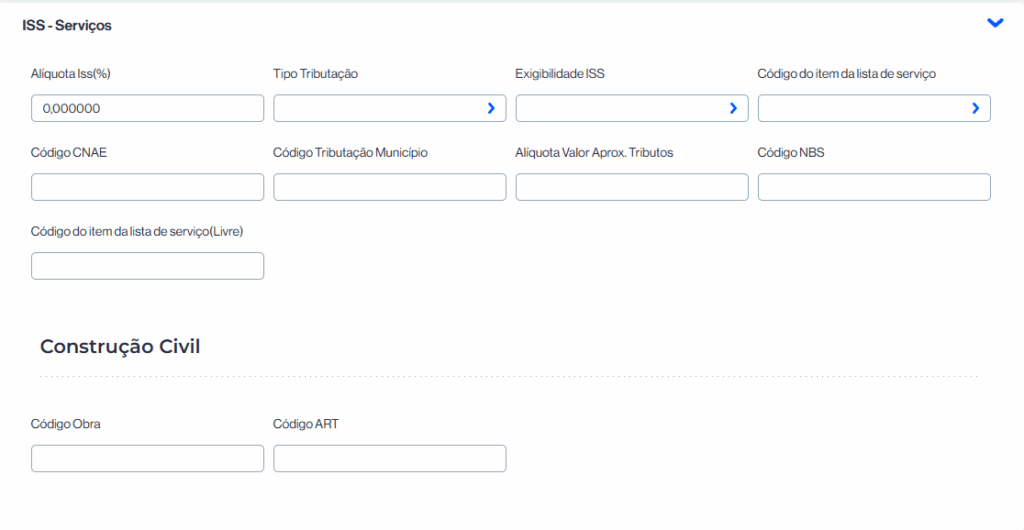

O que é Aliquota Iss (%)?

O que é o campo Alíquota ISS (%) na tela de cadastro de produtos?

Esse campo é utilizado quando o produto cadastrado é, na verdade, um serviço — e, portanto, está sujeito à tributação do ISS (Imposto Sobre Serviços), ao invés de ICMS (que é para mercadorias).

A Alíquota do ISS é a porcentagem de imposto cobrada sobre o valor do serviço prestado, e varia conforme o tipo de serviço e o município onde ele é realizado.

Em outras palavras:

Se você vende serviços — como manutenção, instalação, consultoria, design, marketing, etc. — precisa informar nesse campo qual é a alíquota do ISS aplicada sobre esse tipo de serviço.

Exemplo prático:

Se você presta um serviço de consultoria e o município cobra 5% de ISS, você deve preencher o campo com:

5,000000

Importante:

- Esse campo não deve ser preenchido para produtos físicos (mercadorias).

- A alíquota depende do código CNAE da atividade e do município onde sua empresa está registrada.

- Se estiver em dúvida sobre qual percentual usar, consulte seu contador.

Quando será usado?

Essa alíquota será utilizada automaticamente no cálculo de impostos nas notas fiscais de serviço (NFS-e) emitidas pelo sistema.

O que é Tipo de tributação ?

O que é o campo Tipo de Tributação na tela de ISS?

O campo Tipo de Tributação define como o serviço será tratado em relação ao ISS (Imposto Sobre Serviços), ou seja, se ele será tributado normalmente, isento, imune, não tributável, entre outros.

Esse campo informa ao sistema e à prefeitura se o serviço deve gerar cobrança de ISS ou se está dispensado por algum motivo legal.

Quando preencher?

Você deve preencher esse campo apenas para produtos que são classificados como serviços.

A escolha correta garante que a Nota Fiscal de Serviço (NFS-e) seja emitida corretamente, sem erros de validação ou rejeição.

Significado das opções mais comuns:

1 – Isenta de ISS

O serviço é isento do imposto, conforme lei do município.

2 – Imune

O prestador ou o serviço é imune ao ISS, como no caso de instituições religiosas, partidos políticos ou entidades sem fins lucrativos.

3 – Não Incidência no Município

O serviço não está sujeito ao ISS naquele município específico.

4 – Não Tributável

Esse serviço não é considerado fato gerador do ISS, ou seja, não sofre tributação conforme a legislação.

5 – Retida

O ISS será retido pelo tomador do serviço, ou seja, quem contratou o serviço é quem paga o imposto diretamente à prefeitura.

6 – Tributável dentro do município

O serviço será tributado normalmente pelo município onde o prestador está estabelecido.

7 – Tributável fora do município

O imposto será pago no município do tomador, geralmente quando o serviço é prestado fora da cidade de origem da empresa.

8 – Tributável dentro do município pelo tomador

O ISS será pago no município do prestador, mas quem paga é o tomador (cliente), e não o prestador. É comum em casos onde o cliente tem obrigação de reter e recolher o ISS.

Importante:

Em caso de dúvida, é obrigatório consultar o contador ou a legislação do município.

Escolher o tipo errado pode fazer com que a prefeitura rejeite a nota fiscal.

O que é Exigibilidade ISS?

O que é o campo Exigibilidade ISS no cadastro de serviços?

O campo Exigibilidade ISS define a situação legal do recolhimento do ISS (Imposto Sobre Serviços) para o serviço que está sendo cadastrado.

Ou seja, ele informa se o imposto é devido agora, se está suspenso, isento ou não se aplica ao momento da emissão da nota fiscal.

Para que serve esse campo?

Esse campo é obrigatório em algumas prefeituras no momento da emissão da NFS-e (Nota Fiscal de Serviço Eletrônica).

Preencher corretamente a exigibilidade evita rejeição da nota e garante que o imposto seja tratado corretamente no sistema.

Significado das opções mais comuns:

- 1 – Exigível

O imposto deve ser pago normalmente. Essa é a opção padrão para a maioria dos serviços. - 2 – Não incidência

O serviço não gera cobrança de ISS por não estar na lista de serviços tributáveis do município. - 3 – Isenção

O serviço é isento do pagamento do ISS, conforme lei municipal específica. - 4 – Exportação

O serviço é prestado no exterior, e por isso está isento do ISS conforme regras federais. - 5 – Imunidade

A empresa é imune ao ISS, como no caso de igrejas, partidos políticos, instituições de ensino sem fins lucrativos, etc. - 6 – Exigibilidade suspensa por decisão judicial

O pagamento do ISS está suspenso temporariamente por ordem judicial. - 7 – Exigibilidade suspensa por processo administrativo

O pagamento está suspenso por decisão em processo administrativo, normalmente em trâmite na própria prefeitura.

Quando devo me preocupar com isso?

Geralmente, você só precisa alterar esse campo se:

- O serviço for isento, imune ou não tributável, ou

- Houver alguma suspensão ou questionamento legal ativo sobre o recolhimento do ISS.

Se o serviço é comum, e o imposto deve ser recolhido normalmente, você pode deixar como 1 – Exigível.

O que é Código do item da lista de serviço?

O que é o Código do Item da Lista de Serviço?

Esse campo serve para informar qual é o tipo de serviço que está sendo prestado, de acordo com a Lei Complementar nº 116/2003, que é a legislação federal que rege o ISS (Imposto Sobre Serviços).

A lei traz uma lista oficial de serviços tributáveis, e cada serviço dessa lista possui um código específico. Esse código deve ser informado na nota fiscal eletrônica (NFS-e) para que o sistema da prefeitura saiba qual serviço está sendo cobrado e como tributar corretamente.

Em outras palavras:

Esse campo responde à pergunta:

“Que tipo de serviço está sendo prestado aqui?”

Exemplo de códigos da lista de serviço:

- 1.01 – Análise e desenvolvimento de sistemas

- 7.02 – Execução de obras da construção civil

- 17.11 – Serviços de estética, manicure, depilação

- 8.02 – Serviços de vigilância, segurança ou monitoramento

Por que isso é importante?

- Esse código define como será cobrado o ISS, qual alíquota se aplica e se há benefícios fiscais ou isenções.

- Sem ele, a nota fiscal pode ser rejeitada pela prefeitura.

- Cada prefeitura pode exigir que o código esteja de acordo com a sua própria tabela, mesmo que baseada na lista nacional.

Quando preencher?

Você deve preencher sempre que o item cadastrado for um serviço, como por exemplo:

Serviços de tecnologia, estética, construção, entre outros

Consultoria

Marketing

Manutenção técnica

Treinamento

Transporte de pessoas

O que é Código CNAE?

O que é o Código CNAE no cadastro de serviços?

O CNAE significa Classificação Nacional de Atividades Econômicas.

Esse código identifica quais atividades a empresa está autorizada a exercer segundo seu registro na Receita Federal, Junta Comercial e Prefeitura.

No caso do ISS (Imposto Sobre Serviços), o CNAE serve para informar ao sistema e à prefeitura qual atividade econômica está sendo executada com aquele serviço — e, com base nisso, determinar se o imposto é devido e qual alíquota aplicar.

Em outras palavras:

É o código oficial da atividade da empresa.

Se você presta serviços de marketing, por exemplo, seu CNAE pode ser:

7319-0/02 – Promoção de vendas.

Se for consultoria empresarial, um exemplo seria:

7020-4/00 – Atividades de consultoria em gestão empresarial.

Por que esse campo é importante?

- Garante que a nota fiscal de serviço (NFS-e) esteja alinhada com as atividades permitidas para a empresa.

- Algumas prefeituras exigem o CNAE na nota para validar a tributação correta.

- Pode influenciar a alíquota do ISS, isenções ou até a exigibilidade do imposto.

Quando devo preencher?

Sempre que o item cadastrado for um serviço, e sua empresa estiver emitindo nota fiscal eletrônica (NFS-e).

O CNAE informado deve estar entre os CNAEs autorizados no CNPJ da empresa. Você pode consultar isso no site da Receita Federal ou com seu contador.

O que é Código tributação de município?

O que é o Código de Tributação do Município?

Esse campo serve para informar o código que a prefeitura do seu município utiliza para identificar o tipo de serviço prestado.

É como se fosse um “apelido numérico” que o município dá para cada tipo de serviço previsto na legislação local. Esse código é diferente da lista federal (LC 116/2003) e é específico de cada cidade.

Em outras palavras:

Mesmo que você informe corretamente o CNAE e o código do item da lista de serviço (federal), muitas prefeituras também exigem esse código próprio local para processar corretamente a NFS-e (Nota Fiscal de Serviço Eletrônica).

Exemplo prático:

Suponha que você presta serviço de “consultoria empresarial”.

Mas a prefeitura da sua cidade pode exigir o Código de Tributação Municipal “005.001.000”, que corresponde à descrição local de “consultoria em gestão”.

Na lista federal (LC 116/2003), isso pode estar com o código 17.05.

O seu CNAE pode ser 7020-4/00.

Quando preencher?

Sempre que sua empresa emite nota de serviço (NFS-e) e o município exige esse campo.

Muitas prefeituras tornam esse preenchimento obrigatório para a nota fiscal ser validada.

O que é Aliquota Valor Aprox. Tributos ?

O que é o campo Alíquota Valor Aprox. Tributos?

Esse campo serve para informar a porcentagem aproximada dos tributos incidentes sobre o serviço que está sendo prestado.

Ele é usado para atender à Lei da Transparência Fiscal (Lei nº 12.741/2012), que exige que o consumidor tenha ciência dos impostos embutidos no preço final do serviço ou produto.

Em outras palavras:

Esse campo não altera o valor da nota fiscal nem os cálculos de imposto, mas é usado para exibir na nota (se o sistema estiver configurado para isso) a estimativa de quanto do valor do serviço corresponde a tributos.

É uma informação informativa e transparente para o consumidor final, não uma regra de cálculo do ISS ou ICMS.

Exemplo prático:

Se a carga tributária média sobre aquele tipo de serviço é de 15%, você deve preencher o campo com:

15,00

Assim, na nota fiscal ou no comprovante de venda, poderá aparecer:

“Carga tributária aproximada: R$ XX,XX (15%)”

Quando usar?

Esse campo é opcional na maioria dos sistemas, mas recomendado para cumprir a legislação de transparência fiscal.

É especialmente útil se:

Você deseja demonstrar os impostos embutidos no serviço.

Sua empresa emite NFS-e para consumidores finais;

O que é Código NBS?

O que é o Código NBS?

NBS significa Nomenclatura Brasileira de Serviços, Intangíveis e Outras Operações que Produzam Variações no Patrimônio.

É um código padronizado criado pelo governo federal para classificar serviços em operações de comércio exterior, principalmente exportações de serviços.

Em outras palavras:

Enquanto o CNAE classifica as atividades econômicas da empresa, o NBS classifica o tipo de serviço prestado em operações que envolvem negócios internacionais — ou seja, serviços exportados ou prestados no exterior.

Quando preencher esse campo?

Esse campo só precisa ser preenchido se:

- A sua empresa exporta serviços para o exterior;

- Ou realiza operações internacionais que envolvem serviços;

- E a NFS-e (Nota Fiscal de Serviço) precisa ser emitida com base na legislação federal de comércio exterior.

Na maioria das empresas que atuam apenas dentro do Brasil, esse campo pode ficar em branco.

Exemplo de códigos NBS:

- 1.01.01.00 – Serviços de consultoria em gestão

- 1.02.01.00 – Desenvolvimento de software sob encomenda

- 1.03.01.00 – Licenciamento de software

- 1.05.01.00 – Serviços de publicidade e propaganda

Você pode consultar a lista completa no site da receita federal.

O que é Código do item da lista de serviço(Livre)?

O que é o Código do item da lista de serviço (Livre)?

Esse campo é utilizado para inserir manualmente o código do serviço prestado, de acordo com a Lista de Serviços da Lei Complementar nº 116/2003, quando o sistema não traz esse código automaticamente por seleção.

A palavra “Livre” significa que o campo está aberto para digitação direta do código, sem precisar selecionar em uma lista fixa. É uma alternativa para usuários que já sabem qual é o código do item da lista de serviço e preferem digitar direto.

Em outras palavras:

Esse campo é o mesmo que o “Código do item da lista de serviço” comum, mas com preenchimento manual ao invés de escolha por menu. Ele serve para indicar qual serviço está sendo prestado, com base na legislação nacional do ISS.

Exemplo prático:

- 1.01 – Análise e desenvolvimento de sistemas

- 6.02 – Instalação e montagem de equipamentos

- 17.11 – Serviços de estética

- 8.01 – Vigilância e segurança

Se você sabe que o seu serviço é “Consultoria empresarial”, pode digitar diretamente o código correspondente, como 17.05.

Quando preencher?

Você deve preencher esse campo ou o campo padrão de “código da lista de serviço” (dependendo da estrutura do seu sistema) sempre que estiver cadastrando um serviço sujeito ao ISS.

Atenção: Se o seu sistema já usa um campo com seleção automática, talvez esse campo livre não precise ser usado. O ideal é usar um ou outro, nunca os dois ao mesmo tempo.

O que é Código Obra?

O que é o Código Obra no ISS?

O Código da Obra é um identificador obrigatório em notas fiscais de serviço relacionadas à construção civil, e serve para vincular o serviço prestado a uma obra registrada na Receita Federal, especialmente nos casos em que existe um CEI ou CNO (Cadastro Nacional de Obras).

Esse código é utilizado para fins de controle fiscal, trabalhista e previdenciário, permitindo que a Receita Federal e os órgãos municipais acompanhem corretamente a movimentação de serviços e materiais em obras.

Em outras palavras:

Se sua empresa presta serviços ligados à construção, reforma, demolição ou montagem de estruturas, e a obra está registrada na Receita, você deve informar aqui o número oficial da obra, para garantir que os tributos e obrigações sejam corretamente atribuídos.

Exemplo prático:

Você presta um serviço de instalação elétrica em um prédio em construção. A obra já está cadastrada na Receita Federal com um número no CNO (Cadastro Nacional de Obras).

Nesse caso, você deve inserir o número do CNO (que substituiu o antigo CEI) neste campo.

Quando preencher?

Esse campo deve ser preenchido somente quando o serviço prestado estiver vinculado a uma obra de construção civil registrada.

Se o serviço não for ligado à construção civil ou a obra não exigir CNO/CEI, o campo pode ser deixado em branco.

O que é Código ART?

O que é o Código ART?

ART significa Anotação de Responsabilidade Técnica.

O Código ART é o número do documento que comprova quem é o profissional técnico responsável pela execução de um determinado serviço técnico, como engenharia, arquitetura, agronomia, entre outros.

Esse documento é emitido pelo CREA (Conselho Regional de Engenharia e Agronomia) ou pelo CAU (Conselho de Arquitetura e Urbanismo), e deve ser informado na nota fiscal sempre que o serviço prestado exigir acompanhamento técnico profissional.

Em outras palavras:

Se o serviço prestado exige um responsável técnico habilitado por lei, o número da ART deve ser incluído na nota fiscal para formalizar e comprovar essa responsabilidade.

Exemplo prático:

Você está emitindo uma nota fiscal por um serviço de projeto elétrico, construção civil ou instalação predial.

Como a execução exige acompanhamento de um engenheiro registrado, você deve informar neste campo o número da ART emitida no CREA.

Quando preencher?

Preencha esse campo sempre que:

E a ART ou RRT (Registro de Responsabilidade Técnica, para arquitetos) já tenha sido emitida pelo CREA ou CAU.

O serviço exigir responsabilidade técnica legal, como:

Projetos de engenharia

Obras de construção ou reforma

Instalações hidráulicas ou elétricas

Laudos técnicos

Manutenções industriais especializadas

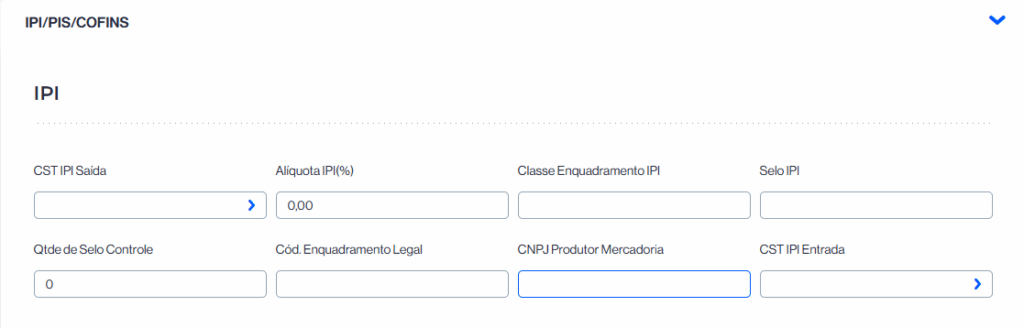

O que é Seção: IPI – Imposto sobre Produtos Industrializados

O IPI é um imposto federal aplicado sobre produtos industrializados, sejam nacionais ou importados. Ele é cobrado quando o produto sai do fabricante ou importador e também pode ser destacado em operações entre empresas (como revendas e distribuições).

O que é CST IPI Saída?

Define o código da Situação Tributária do IPI na saída, ou seja, como o imposto será tratado quando o produto for vendido.

Exemplos:

- 50 – Saída tributada

- 52 – Saída isenta

- 53 – Saída com suspensão

- 99 – Outras saídas

Esse campo é obrigatório se o produto for sujeito a IPI.

O que é Alíquota IPI (%)?

É a porcentagem do IPI que será aplicada sobre o valor do produto.

Cada produto tem uma alíquota específica, definida pela Tabela TIPI (Tabela de Incidência do IPI).

Exemplo:

- 0% (isento)

- 5%, 10%, 15% (conforme o tipo do produto)

Consulte a TIPI ou seu contador para saber a alíquota correta.

O que é Classe de Enquadramento IPI?

Campo obrigatório apenas para empresas que são indústrias ou equiparadas a indústrias.

Define o tipo de enquadramento do produto segundo a Receita Federal.

Exemplo comum:

999 – Outros (regra geral)

O que é Selo IPI?

nformar aqui o tipo de selo de controle do IPI, se exigido pela legislação para o produto (ex: cigarros, bebidas alcoólicas).

Na maioria dos produtos, não é obrigatório.

O que é Qtde de Selo Controle?

Se o produto exige selo de controle (ex: bebidas, cigarros), informe aqui a quantidade de selos por unidade de produto.

Se não for exigido, deixar 0.

O que é Código de Enquadramento Legal?

Usado quando há isenção, suspensão ou imunidade de IPI.

Você deve informar o código legal correspondente.

Exemplos:

- 999 – Outros (geral)

- 001 – Imunidade (por lei)

Recomendado consultar a contabilidade em caso de dúvida.

O que é CNPJ do Produtor da Mercadoria?

Informar aqui o CNPJ da empresa que fabricou o produto, quando:

- Você está revendendo um produto fabricado por terceiros,

- E a operação exige destaque do IPI.

Se a sua própria empresa é a fabricante, ou se o produto não está sujeito a IPI, esse campo pode ficar em branco.

O que é CST IPI Entrada?

Define o código da Situação Tributária do IPI na entrada, ou seja, como o imposto foi tratado quando o produto foi comprado.

Exemplos:

50 a 99 – Casos de isenção, suspensão, não incidência, etc.

00 – Entrada com recuperação de crédito

49 – Outras entradas

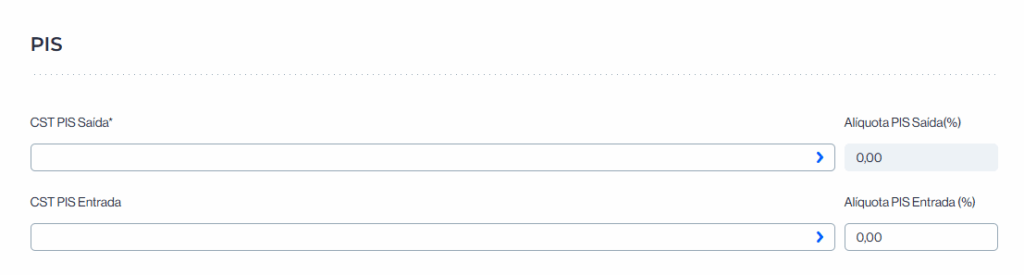

O que é CST PIS Saída?

O campo CST PIS Saída no cadastro de produto se refere ao Código de Situação Tributária do PIS aplicado na venda (saída) do produto.

Em resumo:

- CST PIS é um código que define como o PIS deve ser calculado de acordo com o regime tributário da empresa (Lucro Real, Lucro Presumido ou Simples Nacional) e a natureza da operação (tributada, isenta, monofásica, substituição, etc.).

- O CST PIS Saída indica a regra aplicada quando você vende o produto (nota fiscal de saída).

- Já o CST PIS Entrada (logo abaixo na tela) é usado para definir a tributação na compra (nota fiscal de entrada).

Exemplos de CST PIS Saída mais comuns:

- 01 – Operação tributável com alíquota básica

- 04 – Operação tributável monofásica (combustíveis, bebidas, etc.)

- 06 – Operação tributável a alíquota zero

- 07 – Operação isenta da contribuição

- 08 – Operação sem incidência da contribuição

- 49 – Outras operações de saída

Na prática:

Se você cadastrar o CST PIS Saída errado:

- A nota fiscal pode sair com cálculo incorreto do PIS.

- Pode gerar problema em auditoria ou rejeição na SEFAZ.

Se cadastrar certo:

O sistema já aplica a alíquota correta de PIS na venda, garantindo conformidade fiscal.

O que é Alíquota PIS Saída(%)?

A Alíquota PIS Saída (%) é a percentual de contribuição do PIS que será aplicado sobre a venda (saída) de um produto ou serviço na emissão da nota fiscal.

Explicando na prática:

- O PIS (Programa de Integração Social) é um tributo federal que incide sobre o faturamento das empresas.

- Quando você cadastra um produto no sistema, precisa indicar qual alíquota será usada na venda.

- Essa alíquota varia conforme o regime tributário da empresa e o tipo de operação.

Exemplos de alíquotas mais comuns:

- 0,65% → Regime Lucro Presumido (cumulativo)

- 1,65% → Regime Lucro Real (não cumulativo)

- 0,00% → Produtos/serviços com isenção, alíquota zero ou substituição tributária

Para que serve:

- O sistema utiliza esse campo para calcular automaticamente o valor de PIS na saída.

- Se preenchido incorretamente, a nota fiscal pode ser rejeitada ou gerar tributos a mais/menos.

Resumindo:

Alíquota PIS Saída (%) é o número em percentual que o sistema vai aplicar sobre o valor da venda para calcular o PIS devido naquela operação.

O que é CST PIS Entrada?

O campo CST PIS Entrada no cadastro de produto se refere ao Código de Situação Tributária do PIS aplicado nas compras (entrada) de mercadorias ou serviços.

Explicando:

- Enquanto o CST PIS Saída define como será calculado o PIS na venda do produto (nota fiscal de saída),

- o CST PIS Entrada determina como o PIS será tratado quando você compra esse produto (nota fiscal de entrada).

Para que serve:

- Serve para identificar se a empresa poderá aproveitar crédito de PIS sobre aquela compra (no caso de empresas no regime não cumulativo – Lucro Real).

- Define também situações em que a compra é isenta, suspensa ou não gera crédito.

Exemplos de CST PIS Entrada mais comuns:

- 50 – Operação com direito a crédito, vinculado à receita tributada no mercado interno

- 51 – Operação com direito a crédito, vinculada exclusivamente à receita não tributada no mercado interno

- 52 – Operação com direito a crédito, vinculada a receitas de exportação

- 70 – Operação de aquisição sem direito a crédito (ex.: Lucro Presumido)

- 73 – Operação de aquisição isenta, com suspensão ou alíquota zero

- 98 – Outras operações de entrada

- 99 – Outras operações

Na prática:

- Se a sua empresa é Lucro Real, esse campo é essencial para controlar os créditos de PIS que podem ser descontados depois.

- Se for Lucro Presumido ou Simples Nacional, normalmente não há aproveitamento de créditos e o CST costuma indicar isso (como “70 – aquisição sem direito a crédito”).

Resumindo:

CST PIS Entrada define a forma como o PIS será tratado nas compras do produto, informando se gera ou não crédito para a empresa.

O que é Alíquota PIS Entrada?

A Alíquota PIS Entrada (%) é o percentual de PIS aplicado sobre as compras (entradas) de produtos ou serviços na nota fiscal.

Explicando:

- Quando sua empresa compra mercadorias ou contrata serviços, a nota fiscal do fornecedor pode conter a cobrança do PIS.

- Esse campo serve para registrar qual alíquota de PIS foi aplicada na entrada.

- Dependendo do regime tributário da sua empresa, essa alíquota pode ou não gerar crédito de PIS para ser compensado depois.

Exemplos práticos:

- 1,65% → Empresas no Lucro Real (não cumulativo) podem se creditar desse valor para abater do PIS devido nas vendas.

- 0,65% → Pode aparecer em notas de fornecedores no Lucro Presumido, mas nesse regime geralmente não há crédito.

- 0,00% → Quando a compra é isenta, alíquota zero, suspensão ou não gera direito a crédito.

Para que serve:

- Controle Fiscal: Garante que o sistema calcule corretamente o crédito ou a ausência de crédito do PIS.

- Conformidade: Evita problemas em auditorias fiscais ou erros no SPED/Escrituração.

Resumindo:

A Alíquota PIS Entrada (%) é a porcentagem do PIS incidente sobre a compra registrada na nota fiscal, usada para calcular se a empresa pode aproveitar crédito desse imposto.

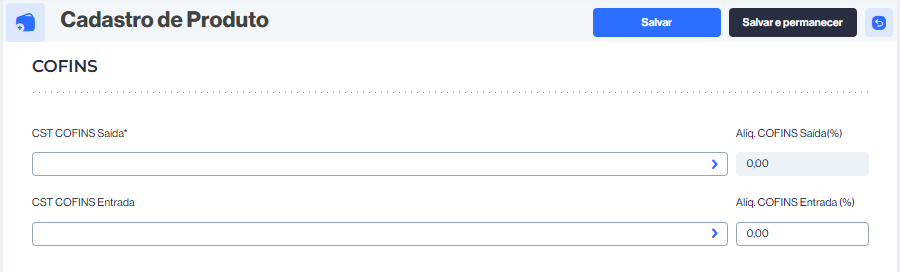

O que é CST COFINS Saída?

O campo CST COFINS Saída no cadastro de produto se refere ao Código de Situação Tributária da COFINS aplicado na venda (saída) de mercadorias ou serviços.

Explicando:

- A COFINS (Contribuição para o Financiamento da Seguridade Social) é um tributo federal que incide sobre a receita bruta das empresas.

- O CST COFINS Saída define como a COFINS deve ser calculada quando a empresa emite uma nota fiscal de venda.

- Ele indica se a operação é tributada, isenta, monofásica, sujeita à substituição ou com alíquota zero.

Exemplos de CST COFINS Saída mais comuns:

- 01 – Operação tributável com alíquota básica

- 04 – Operação tributável monofásica (combustíveis, bebidas, etc.)

- 06 – Operação tributável com alíquota zero

- 07 – Operação isenta da contribuição

- 08 – Operação sem incidência da contribuição

- 49 – Outras operações de saída

Para que serve:

- Conformidade fiscal: garante que o cálculo da COFINS na saída esteja correto.

- Automatização: o sistema aplica a alíquota correspondente (informada em “Alíquota COFINS Saída (%)”) de acordo com o CST.

- Segurança: evita rejeições da nota na SEFAZ ou divergências em auditorias fiscais.

Resumindo:

O CST COFINS Saída é o código que informa ao sistema e à Receita Federal como calcular a COFINS nas vendas (notas fiscais de saída).

O que é Alíquota COFINS Saída(%)?

A Alíquota COFINS Saída (%) é o percentual da contribuição da COFINS que deve ser aplicado sobre a venda (saída) de um produto ou serviço na emissão da nota fiscal.

Explicando:

- A COFINS (Contribuição para o Financiamento da Seguridade Social) é um tributo federal.

- No cadastro do produto, esse campo serve para informar qual percentual será calculado sobre o valor da receita de venda.

- O valor é definido pela legislação e varia de acordo com o regime tributário da empresa e o tipo de operação.

Exemplos de alíquotas mais comuns:

- 3% → Empresas no Lucro Presumido (cumulativo).

- 7,6% → Empresas no Lucro Real (não cumulativo).

- 0% → Operações com isenção, alíquota zero ou suspensão.

Para que serve:

- Garantir que a nota fiscal de saída seja emitida com o cálculo correto da COFINS.

- Informar ao sistema e à Receita Federal o valor devido em cada operação.

- Evitar erros de tributação que podem gerar multas ou rejeição da NF-e.

Resumindo:

Alíquota COFINS Saída (%) é a porcentagem usada para calcular o valor da COFINS sobre a venda, conforme o regime tributário da empresa e a natureza da operação.

O que é CST COFINS Entrada?

campo CST COFINS Entrada no cadastro de produto indica o Código de Situação Tributária da COFINS que deve ser aplicado nas compras (entradas) de mercadorias ou serviços.

Explicando:

- Assim como no PIS, a COFINS também pode gerar créditos tributários para empresas no regime não cumulativo (Lucro Real).

- O CST COFINS Entrada serve justamente para dizer se aquela operação gera crédito de COFINS ou não.

- Já para empresas do Lucro Presumido ou Simples Nacional, geralmente não há direito a crédito, e o CST indica essa situação.

Exemplos de CST COFINS Entrada mais comuns:

- 50 – Operação com direito a crédito, vinculada a receita tributada no mercado interno

- 51 – Operação com direito a crédito, vinculada exclusivamente a receita não tributada no mercado interno

- 52 – Operação com direito a crédito, vinculada a receita de exportação

- 70 – Operação de aquisição sem direito a crédito (Lucro Presumido ou operações sem crédito)

- 73 – Operação de aquisição isenta, com suspensão, alíquota zero ou não incidência da contribuição

- 98 – Outras operações de entrada

- 99 – Outras operações

Para que serve:

- Controle fiscal: o sistema registra se a compra pode gerar crédito de COFINS.

- Escrituração correta: garante que o SPED Contribuições e a contabilidade fiquem consistentes.

- Evitar erros fiscais: cada tipo de compra precisa ser classificado corretamente para não gerar pendências na Receita Federal.

Resumindo:

O CST COFINS Entrada define como a COFINS deve ser tratada nas compras do produto, indicando se gera ou não crédito tributário para a empresa.

O que é Alíquota COFINS Entrada(%)?

A Alíquota COFINS Entrada (%) é o percentual de COFINS que incide sobre as compras (entradas) de mercadorias ou serviços, registrado na nota fiscal emitida pelo fornecedor.

Explicando:

- A COFINS (Contribuição para o Financiamento da Seguridade Social) pode ser cobrada tanto em vendas (saídas) quanto em compras (entradas).

- Esse campo serve para indicar qual foi a alíquota aplicada na nota de entrada e se a empresa terá ou não direito a crédito sobre esse valor.

Exemplos de alíquotas mais comuns:

- 7,6% → Empresas no Lucro Real (não cumulativo) podem se creditar desse valor para abater da COFINS devida nas vendas.

- 3% → Empresas no Lucro Presumido (cumulativo) pagam, mas normalmente não têm direito a crédito.

- 0% → Quando a operação é isenta, suspensa, monofásica ou com alíquota zero.

Para que serve:

- Controle tributário: define se a entrada gera crédito de COFINS.

- Escrituração correta: necessário para o SPED Contribuições e a apuração mensal de tributos.

- Conformidade fiscal: evita erros de cálculo e divergências em auditorias.

Resumindo:

A Alíquota COFINS Entrada (%) é a porcentagem usada para calcular o valor de COFINS incidente na compra do produto, que pode ou não gerar crédito tributário dependendo do regime tributário da empresa.

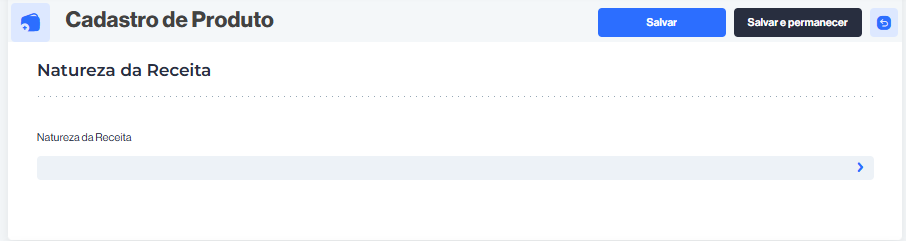

O que é Natureza da Receita?

O campo Natureza da Receita no cadastro de produto serve para identificar qual tipo de receita está sendo gerada na operação de venda do produto ou serviço.

Explicando:

- A Receita Federal exige que empresas informem, nas obrigações acessórias (como SPED Contribuições), a natureza da receita obtida.

- Essa classificação ajuda a definir se a receita é tributada, isenta, com suspensão, monofásica, exportação, substituição tributária, entre outras.

- O preenchimento é importante principalmente para empresas no regime de Lucro Real ou que precisam gerar EFD-Contribuições.

Exemplos de Natureza da Receita:

- 101 – Receita de Vendas no Mercado Interno (tributada normalmente).

- 102 – Receita de Exportação (com isenção/suspensão).

- 103 – Receita de Vendas com Alíquota Zero (ex.: alguns medicamentos, produtos agrícolas).

- 104 – Receita de Vendas Sujeita à Tributação Monofásica (ex.: combustíveis, bebidas, cosméticos, autopeças).

- 105 – Receita de Vendas com Substituição Tributária.

Para que serve:

- Classificação fiscal correta: garante que cada receita seja tratada de acordo com a legislação.

- Evitar multas e inconsistências: se a natureza estiver errada, o SPED pode apontar divergências e gerar penalidades.

- Organização tributária: facilita a apuração de PIS e COFINS e o enquadramento da operação dentro das regras da Receita Federal.

Resumindo:

Natureza da Receita é o código que identifica o tipo de receita gerada pela venda, determinando se será tributada, isenta, monofásica, exportação ou outra forma prevista na legislação.