Como utilizar o campo Percentual Diferimento?

O que é:

O Diferimento do ICMS é um benefício fiscal que adianta ou transfere o pagamento do imposto para uma etapa posterior da cadeia (geralmente do fornecedor para o cliente). Isso adianta o crédito e posterga o débito.

Onde preencher:

Campo: Percentual Diferimento (%)

Aqui você informa quanto do ICMS será diferido (adiado).

Exemplo de uso:

- Se 100% do ICMS for diferido, você preenche:

100,00 - Se apenas 50% for diferido, você preenche:

50,00 - Se não houver diferimento, deixa

0,00

Percentual Diferimento FCP (%)

O que é:

Esse campo é utilizado caso também haja diferimento sobre o FCP (Fundo de Combate à Pobreza), que é um adicional do ICMS em alguns estados.

- Se o FCP for diferido integralmente, preencha

100,00 - Se não tiver diferimento sobre o FCP, deixe 0,00

Alíquota Simples Nacional

O que é:

Esse campo é usado por empresas optantes do Simples Nacional que precisam destacar a alíquota efetiva de ICMS dentro do Simples.

- Normalmente, deixe como

0,00— pois o sistema já calcula dentro do DAS. - Só preencha esse campo se houver alguma exigência da Sefaz para destacar.

Atenção:

Esses campos geralmente só precisam ser preenchidos em casos específicos de benefícios fiscais concedidos por estado, como:

Produtos com redução da base de cálculo e diferimento

Operações com insumos agropecuários

Transferências internas com isenção parcial

Como utilizar o campo CST CBS/IBS?

O que é:

O CST CBS/IBS (Código de Situação Tributária) será um código que identifica o tipo de tributação do produto ou serviço com base na nova legislação da Reforma Tributária — que unificará tributos como PIS, COFINS, ICMS e ISS em um só.

CBS = federal

IBS = estadual + municipal

Para que serve:

Esse campo indica ao Fisco como aquele item será tributado na nova regra, seja com:

- Tributação integral

- Alíquota zero

- Isenção

- Suspensão

- Não incidência

- Regime especial, entre outros

Exemplos (rótulos ainda provisórios):

| CST | Descrição |

|---|---|

| 01 | Tributado integralmente |

| 02 | Alíquota zero |

| 03 | Isento |

| 04 | Não incidência |

| 05 | Suspenso |

| 06 | Substituição tributária (IBS) |

| 07 | Regime especial |

Importante: Os códigos ainda estão sendo definidos e ajustados pela Receita Federal e pelo Comitê Gestor do IBS, portanto os sistemas estão se preparando com esses campos.

Quando e como preencher:

- Empresas que antecipadamente querem se adequar ou participam de testes-piloto do novo modelo já podem começar a classificar os produtos.

- Use esse campo se você já recebeu orientação do contador ou da Secretaria da Fazenda do seu estado para configurar a tributação futura.

Como utilizar o campo Classificação Tributária?

Esse campo Classificação Tributária, que aparece junto ao CST CBS/IBS, faz parte da nova estrutura da Reforma Tributária, e será fundamental para identificar a natureza da operação ou produto/serviço conforme os novos tributos CBS (federal), IBS (estadual e municipal) e IS (imposto seletivo).

O que é:

A Classificação Tributária será um código padronizado que indicará qual é a atividade, produto ou tipo de serviço, seguindo as regras da reforma tributária.

Ela será usada para:

- Identificar o tipo de operação

- Definir o tratamento tributário correto para CBS/IBS/IS

- Substituir ou complementar o atual uso de NCM, CNAE, CFOP e Lista de Serviços ISS

Exemplos práticos (hipotéticos, mas baseados em discussões da reforma):

| Código | Descrição do tipo de item/atividade |

|---|---|

| 101 | Venda de mercadoria (varejo físico) |

| 102 | Venda via comércio eletrônico |

| 201 | Prestação de serviço de manutenção |

| 301 | Serviço de transporte de cargas |

| 401 | Software como serviço (SaaS) |

Esses códigos ainda estão em construção pelo governo. Os sistemas estão se antecipando para receber os dados assim que forem oficializados.

Quando preencher:

- Se você estiver participando de testes-piloto da nova legislação, ou se seu contador/sistema orientou, você já pode preencher.

- Em muitos casos, esse campo será preenchido automaticamente pelo sistema fiscal, conforme o NCM ou a natureza do serviço, mas também pode exigir conferência manual.

Por que é importante:

- Evita erros de apuração de tributos no novo modelo;

- Reduz risco de autuação no futuro;

- Ajuda o sistema a calcular corretamente os novos tributos CBS/IBS/IS;

- Facilita a transição do regime atual para o novo.

Resumo:

Classificação Tributária = Código que define o tipo de produto, serviço ou operação para fins de tributação no novo regime CBS/IBS/IS.

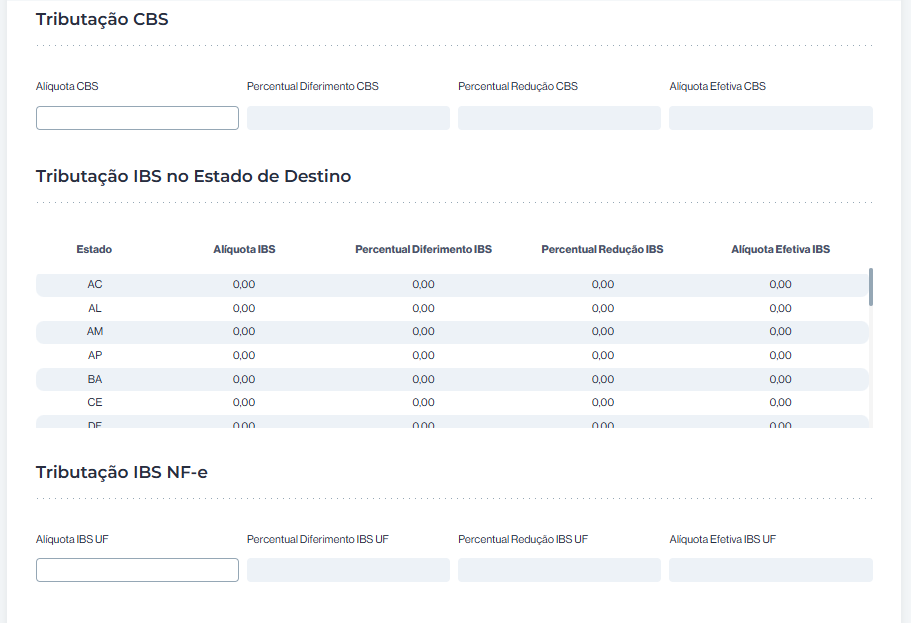

Como utilizar o campo Alíquota CBS?

O que é a CBS?

A CBS (Contribuição sobre Bens e Serviços) é um tributo federal único que irá substituir PIS/PASEP e COFINS, conforme a nova legislação.

Alíquota CBS: o que preencher

- Esse campo deve conter a alíquota oficial aplicável ao produto ou serviço de acordo com a nova tabela da Receita Federal.

- A alíquota padrão ainda não está em vigor, mas já existem propostas oficiais e o sistema se antecipa para isso.

Alíquotas previstas (projetos de lei – podem mudar):

| Categoria | Alíquota CBS prevista |

|---|---|

| Regra geral (empresas em regime normal) | 12% |

| Serviços financeiros, planos de saúde e outros específicos | 5,9% |

| Exportações e alguns produtos da cesta básica | 0% (isentos) |

Empresas do Simples Nacional não devem preencher esse campo, a não ser que estejam em regime misto.

Demais campos relacionados:

| Campo | Explicação |

|---|---|

| Percentual Diferimento CBS | Se parte da CBS for diferida (postergada) |

| Percentual Redução CBS | Redução permitida da base de cálculo da CBS |

| Alíquota Efetiva CBS | Resultado final após aplicar diferimento e redução |

Quando preencher esse campo:

- Se você já estiver testando ou emitindo NFe com suporte à CBS;

- Se a prefeitura ou o sistema fiscal solicitou antecipação à reforma;

- Para fins de treinamento/teste do novo layout fiscal (emissão de notas, cálculos, etc).

Exemplo prático:

Suponha que você vende roupas no varejo:

- Alíquota CBS: 12%

- Redução: 0%

- Diferimento: 0%

- Efetiva: 12%

Resumo prático:

Alíquota CBS é o percentual que será aplicado sobre o valor da operação para apuração do novo tributo federal que substituirá o PIS e COFINS.

Como utilizar o campo Alíquota IBS UF?

O campo Alíquota CBS deve ser preenchido com a alíquota aplicável da Contribuição sobre Bens e Serviços (CBS) para a operação ou serviço referente ao produto cadastrado. Essa alíquota varia de acordo com:

- O regime tributário da empresa (Lucro Real, Lucro Presumido, Simples Nacional)

- O tipo de produto ou serviço

- A legislação vigente

Exemplo de uso:

Se a alíquota da CBS for 12%, você deve preencher o campo como: 12,00

O sistema pode calcular automaticamente a Alíquota Efetiva CBS, levando em conta percentual de diferimento ou redução, se preenchidos nos campos ao lado.

Como utilizar o campo Alíquota IBS UF

O campo Alíquota IBS UF refere-se à alíquota do Imposto sobre Bens e Serviços (IBS) para o estado de origem da operação (UF do emitente da nota fiscal).

Esse campo deve ser preenchido conforme:

- As alíquotas determinadas para o IBS por cada Unidade da Federação

- A natureza da operação (interna, interestadual, com ou sem benefício fiscal)

- Se é um contribuinte ou não contribuinte

Exemplo de uso:

Se a alíquota do IBS na UF for 10%, preencha assim: 10,00

O sistema usará essa alíquota para compor a tributação total do produto no momento da emissão da NF-e, juntamente com os outros campos como:

Alíquota efetiva

Percentual de diferimento

Redução

Como utilizar o campo Percentual Diferimento IBS UF?

Esse campo serve para indicar o percentual da alíquota do IBS que será diferida — ou seja, postergada para recolhimento em um momento futuro, e não no momento da operação.

Quando usar esse campo?

Use o campo Percentual Diferimento IBS UF quando:

- Houver acordo entre estados ou legislações estaduais que permitam o diferimento do imposto.

- A operação envolver transferência de mercadoria entre estabelecimentos da mesma empresa, por exemplo.

- Houver incentivo fiscal estadual que conceda o diferimento total ou parcial do IBS.

Como preencher:

- Valor entre 0 e 100.

- Se 100% da alíquota será diferida, preencha com 100.

- Se 50% será diferida, preencha com 50.

- Se não houver diferimento, deixe 0 ou vazio.

Exemplo prático:

Vamos imaginar:

- Alíquota IBS da UF: 10%

- Percentual Diferimento IBS UF: 60%

Então, apenas 4% (40% dos 10%) serão pagos nessa nota — o restante (60%) será diferido para outro momento (normalmente, no recebimento da mercadoria ou nova etapa da cadeia produtiva).

Como utilizar o campo Percentual Redução IBS UF?

O campo “Percentual Redução IBS UF” deve ser utilizado para indicar a porcentagem de redução da base de cálculo do IBS (Imposto sobre Bens e Serviços) a ser aplicada na operação dentro do estado (UF de origem ou destino, conforme o caso).

Como funciona esse campo na prática

Quando há um benefício fiscal (como uma isenção parcial, redução de base de cálculo ou incentivo setorial) concedido por um estado, esse campo permite reduzir a carga tributária do IBS proporcionalmente.

Fórmula aplicável

Alíquota Efetiva IBS UF = Alíquota IBS UF × (1 - Percentual Redução IBS UF)

Exemplo:

- Alíquota IBS UF = 12%

- Percentual Redução IBS UF = 50%

Cálculo:

Alíquota Efetiva = 12% × (1 - 0,50) = 6%

Quando preencher esse campo

Você deve preencher somente se houver legislação estadual que permita a redução da base de cálculo do IBS para aquela operação:

- Produtos incentivados na Zona Franca de Manaus

- Operações com produtos da cesta básica

- Programas estaduais de desenvolvimento econômico

- Redução de base por convênio CONFAZ

Dicas práticas

Não preencha se não houver incentivo fiscal previsto — deixe como 0,00

Consulte o regime tributário do contribuinte (Simples Nacional, Lucro Presumido, etc.)

Verifique a legislação estadual ou convenios CONFAZ relacionados ao produto

Como utilizar o campo Alíquota Efetiva IBS UF?

O campo “Alíquota Efetiva IBS UF” é calculado automaticamente com base nos outros campos da seção “Tributação IBS NF-e”, especialmente:

- Alíquota IBS UF

- Percentual Diferimento IBS UF

- Percentual Redução IBS UF

O que é a Alíquota Efetiva IBS UF?

É o valor final da alíquota do IBS aplicada na operação após considerar reduções e diferimentos. Ou seja, é a alíquota real usada para calcular o imposto a pagar.

Fórmula de cálculo:

Alíquota Efetiva IBS UF = Alíquota IBS UF × (1 - Percentual Diferimento IBS UF) × (1 - Percentual Redução IBS UF)

Exemplo prático:

- Alíquota IBS UF = 12,00%

- Percentual Diferimento IBS UF = 20,00%

- Percentual Redução IBS UF = 50,00%

Cálculo:

Alíquota Efetiva = 12% × (1 - 0,20) × (1 - 0,50)

Alíquota Efetiva = 12% × 0,80 × 0,50 = 4,80%

Quando preencher:

Você não preenche diretamente a alíquota efetiva — ela é calculada automaticamente assim que você informar os outros 3 campos. Portanto, preencha os campos anteriores corretamente:

Percentual Redução IBS UF – Redução por benefício fiscal.

Alíquota IBS UF – Alíquota base do imposto.

Percentual Diferimento IBS UF – Parte do imposto adiado para pagamento futuro.

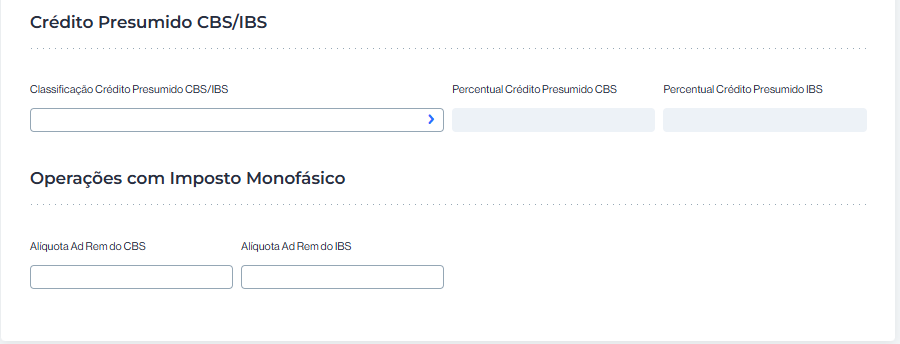

Como utilizar o campo Classificação Crédito Presumido CBS/IBS?

O campo “Classificação Crédito Presumido CBS/IBS” é utilizado para especificar o tipo de atividade econômica ou operação que justifica o aproveitamento de crédito presumido no cálculo dos tributos CBS (Contribuição sobre Bens e Serviços) e IBS (Imposto sobre Bens e Serviços).

Para que serve esse campo?

Esse campo é fundamental para empresas que têm direito a crédito presumido, ou seja, um benefício fiscal onde a empresa pode deduzir um valor fixo ou percentual dos tributos a pagar, com base em sua atividade ou operação especial (como exportações, agronegócio, transportes etc).

Como utilizar na prática:

- Clique no campo de seleção (ícone de seta).

- O sistema deve exibir uma lista de classificações válidas segundo a legislação vigente (ex: agroindústria, transportadora, exportadora, atividades incentivadas etc).

- Selecione a classificação que se aplica à sua operação.

- Com base nessa seleção, preencha os campos:

- Percentual Crédito Presumido CBS

- Percentual Crédito Presumido IBS

Exemplos de Classificação (podem variar por sistema):

| Classificação | Descrição breve |

|---|---|

| Agroindústria | Crédito presumido para produtores rurais |

| Transporte Rodoviário de Cargas | Setor com benefício de crédito presumido |

| Exportação | Exportadores podem ter crédito presumido |

| Atividades com Insumos Monofásicos | Vendas de produtos com tributação concentrada |

| Indústria Química | Alguns produtos têm direito a crédito presumido |

Importante:

Só preencha esse campo se sua empresa ou operação realmente se enquadrar nos critérios legais para obter esse tipo de crédito. A lista de classificações geralmente vem do próprio sistema conforme a tabela disponibilizada pelo governo.

Como utilizar o campo Percentual Crédito Presumido CBS?

O campo “Percentual Crédito Presumido CBS” serve para informar a alíquota (em percentual) de crédito presumido da Contribuição sobre Bens e Serviços (CBS) a que a empresa tem direito em determinadas operações incentivadas pela legislação.

Quando utilizar este campo?

Esse campo deve ser preenchido somente quando a empresa ou operação se enquadrar em uma das hipóteses legais de concessão de crédito presumido. Esse crédito é um benefício fiscal que permite abater parte do imposto a pagar.

Como preencher:

- Antes de tudo, selecione a “Classificação Crédito Presumido CBS/IBS” correta, como:

- Transporte rodoviário de cargas

- Agroindústria

- Exportação

- Entre outros…

- Após escolher a classificação, o sistema pode:

- Preencher automaticamente o percentual permitido para aquele tipo de operação (em muitos sistemas já vem travado).

- Ou exigir que você digite manualmente o percentual conforme previsto na legislação ou em instruções da contabilidade da empresa.

- Exemplo de preenchimento:

- Se sua atividade permite um crédito presumido de 5% sobre o valor da receita, você deve digitar:

5

- Se sua atividade permite um crédito presumido de 5% sobre o valor da receita, você deve digitar:

Atenção:

Sempre valide com seu contador ou com a instrução normativa da Receita Federal.

Esse percentual não é arbitrário: ele é definido por lei ou regulamento específico.

Caso você preencha esse campo sem ter direito legal ao crédito presumido, pode incorrer em penalidades fiscais.

Como utilizar o campo Percentual Crédito Presumido IBS?

O campo “Percentual Crédito Presumido IBS” serve para informar a alíquota percentual de crédito presumido do IBS (Imposto sobre Bens e Serviços) em casos específicos em que a empresa tem direito a esse benefício fiscal.

O que é o crédito presumido de IBS?

É um benefício fiscal concedido a determinados setores ou operações que permite abater parte do valor do IBS a pagar, mesmo que não haja o crédito “normal” da não cumulatividade.

Exemplo de casos comuns:

- Atividades com redução de base de cálculo.

- Regimes especiais (transporte, agricultura, exportação).

- Vendas para zona franca ou outras áreas incentivadas.

Como preencher o campo “Percentual Crédito Presumido IBS”?

- Selecione a classificação no campo anterior:

→ Classificação Crédito Presumido CBS/IBS

Ex: Transporte rodoviário de cargas, atividade rural, etc. - Após a seleção, o sistema poderá:

- Preencher automaticamente o percentual permitido conforme o enquadramento legal ou solicitar o preenchimento manual com base nas normas específicas aplicáveis.

- Preencher automaticamente o percentual permitido conforme o enquadramento legal ou solicitar o preenchimento manual com base nas normas específicas aplicáveis.

- Digite apenas o número percentual (sem o %):

Ex: se o crédito presumido for de 4%, digite:4

Importante:

- Esse crédito só pode ser aplicado quando a legislação permitir expressamente.

- O percentual depende do tipo de atividade, produto e legislação vigente.

- Consulte o contador ou legislação específica da CBS/IBS antes de preencher.

Exemplo prático:

| Situação | Percentual IBS | Fonte Legal |

|---|---|---|

| Transporte rodoviário de cargas | 5% | Projeto da CBS/IBS / Regime transitório |

| Atividade agrícola | 4% | Lei Complementar / Regulamento do IBS |

| Exportação de bens | Até 100% | Crédito integral (em alguns casos) |

Como utilizar o campo Alíquota Ad Rem do CBS?

O campo “Alíquota Ad Rem do CBS” deve ser utilizado somente em casos de tributação monofásica com alíquota fixa por unidade de medida, e não percentual sobre o valor da operação, como ocorre normalmente.

O que é uma alíquota Ad Rem?

Ad Rem significa “por unidade”.

Ou seja, em vez de aplicar uma alíquota percentual (%), aplica-se um valor fixo em reais (R$) por unidade de produto, como:

- Por litro (ex: R$ 0,10/litro),

- Por quilo (ex: R$ 0,20/kg),

- Por metro,

- Por item (peça, unidade).

Quando usar o campo “Alíquota Ad Rem do CBS”?

Você deve preencher esse campo quando:

- O produto for tributado de forma monofásica

- A legislação estabelecer uma alíquota fixa por unidade de medida.

Esse tipo de tributação é comum para:

- Combustíveis,

- Bebidas alcoólicas,

- Cigarros,

- Produtos de perfumaria e higiene,

- Pneus, câmaras de ar, etc.

Como preencher:

- Informe apenas o número do valor em reais por unidade.

- Ex: Se a CBS for R$ 0,15 por litro, digite:

0.15

Não use o símbolo “R$” nem a unidade (litro, quilo, etc.) — o sistema já entende o formato com base na configuração do produto.

Observações importantes:

- Não preencha esse campo se a tributação for normal ou ad valorem (% sobre o valor).

- Esse campo é diferente da “alíquota padrão” de CBS (%), que é aplicada sobre o valor total da venda.

- A informação da alíquota Ad Rem precisa vir da legislação específica ou da tabela da Receita Federal (TIPI e normas complementares).

Exemplo prático:

| Produto | Alíquota Ad Rem CBS | Unidade |

|---|---|---|

| Cerveja (litro) | 0.15 | Litro |

| Cigarro (pacote) | 1.10 | Unidade |

| Perfume (ml) | 0.05 | ml |

Como utilizar o campo Alíquota Ad Rem do IBS?

O campo “Alíquota Ad Rem do IBS” (Imposto sobre Bens e Serviços) deve ser utilizado quando a legislação determinar que o imposto IBS será cobrado com base em um valor fixo por unidade de produto, e não como um percentual sobre o valor da venda.

O que é uma alíquota Ad Rem no IBS?

Ad Rem = valor fixo por unidade de medida (litro, quilo, metro, unidade, etc.), e não um percentual (%) sobre o valor da operação.

Por exemplo:

- R$ 0,30 por litro de combustível.

- R$ 2,00 por pacote de cigarro.

Quando preencher esse campo?

Você deve preencher o campo “Alíquota Ad Rem do IBS” quando:

- A operação for monofásica — ou seja, a tributação concentra-se em uma fase da cadeia (como na indústria), e os demais não recolhem.

- A legislação definir a alíquota como um valor fixo por unidade.

Esse modelo de tributação é comum em:

- Combustíveis

- Cigarros

- Bebidas alcoólicas

- Perfumes e cosméticos

- Produtos de higiene pessoal

Como preencher corretamente:

- Digite apenas o valor numérico da alíquota fixa (sem R$, %, ml, etc.)

Exemplo:

1.25

(Significa R$ 1,25 por unidade de produto definida pela legislação)

Importante: Esse valor depende da unidade de medida tributável (litro, quilo, etc.), que normalmente está relacionada ao NCM do produto.

Atenção:

- Não preencha esse campo se o IBS do produto for calculado como porcentagem (modelo ad valorem).

- Verifique a legislação vigente (PLP 68/2024 e tabelas complementares) para saber se o seu produto tem regime Ad Rem.

Exemplo prático:

| Produto | Tipo de operação | Alíquota Ad Rem IBS | Unidade de medida |

|---|---|---|---|

| Gasolina | Monofásica | 1.22 | Litro |

| Cigarro | Monofásica | 1.00 | Unidade |

| Vodka | Monofásica | 2.50 | Litro |