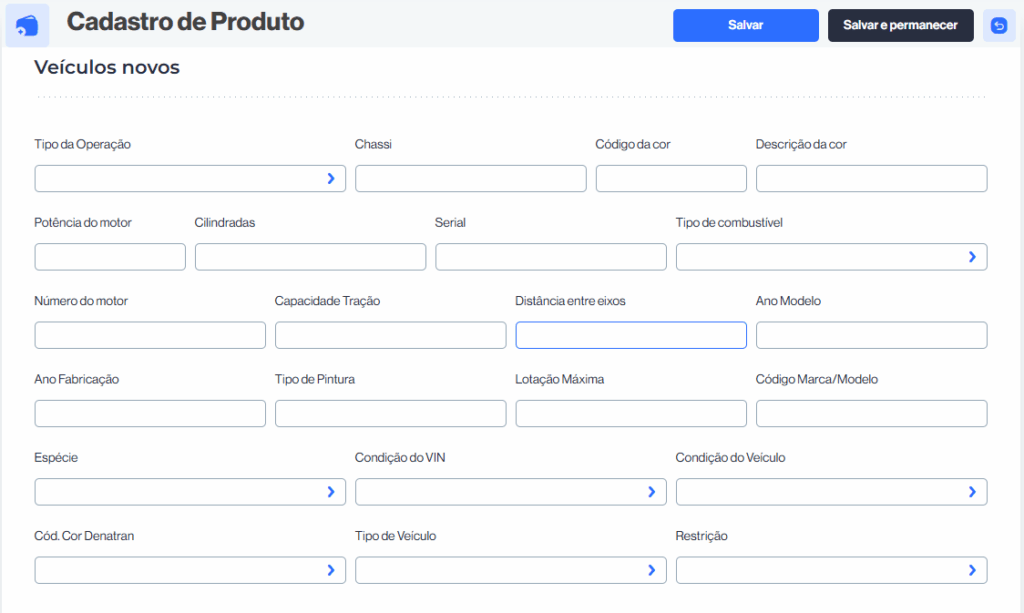

Como utilizar o campo Tipo da Operação?

O campo Tipo da Operação é utilizado para indicar qual será a finalidade da movimentação do veículo no cadastro e nas notas fiscais relacionadas a ele.

Como utilizar:

- Selecione a opção correta no menu (geralmente vem com opções pré-cadastradas).

- Esse campo define a natureza da operação fiscal, por exemplo:

- Venda → quando o veículo é comercializado para o cliente final.

- Demonstração/Test Drive → quando o veículo é usado apenas para apresentação.

- Consignação → quando o veículo fica em exposição em outro local sem ser vendido ainda.

- Locação → se for destinado a aluguel.

- Exportação → quando o destino é fora do país.

Importância:

Também auxilia no controle contábil e fiscal da empresa, evitando erros de enquadramento tributário.

Esse campo garante que a NFe (Nota Fiscal eletrônica) seja emitida corretamente, de acordo com a finalidade da operação.

Como utilizar o campo Chassi?

O campo Chassi serve para registrar o número único de identificação do veículo (VIN – Vehicle Identification Number), que é gravado pelo fabricante diretamente no veículo.

Como utilizar:

- Localizar o número do chassi no veículo ou no documento (CRLV/Nota fiscal de fábrica).

- Normalmente possui 17 caracteres alfanuméricos (ex.: 9BWZZZ377VT004251).

- Não pode conter espaços ou caracteres inválidos.

- Digitar exatamente como consta no documento, sem alterar letras ou números.

- Validação: alguns sistemas podem validar o chassi automaticamente, impedindo duplicidade (não é possível cadastrar o mesmo veículo duas vezes com o mesmo chassi).

Importância:

Evita fraudes e garante o controle correto do estoque e da propriedade.

O chassi é como o “CPF do veículo”: garante sua identificação única em qualquer lugar do mundo.

Essencial para emissão de Nota Fiscal de Veículo Novo, registro no Detran e futuros processos de garantia, seguro ou revenda.

Como utilizar o campo Código da Cor?

O campo Código da Cor é utilizado para registrar o código oficial da cor do veículo, normalmente atribuído pelo fabricante ou definido em tabelas padronizadas (como a do Denatran).

Como utilizar:

- Identifique o código da cor:

- Consulte a nota fiscal do veículo ou o manual do fabricante.

- Em alguns casos, o código da cor pode estar em uma etiqueta localizada na porta do motorista ou no cofre do motor.

- Preencha exatamente o código informado:

- É geralmente um número ou código alfanumérico (ex.: 1234, PRL01, etc.).

- Esse código garante que a cor do veículo esteja corretamente identificada para efeitos fiscais e de registro.

- Diferença do campo “Descrição da Cor”:

- O Código da Cor é numérico ou alfanumérico, padronizado para sistemas fiscais e de registro.

- A Descrição da Cor é o nome comercial (ex.: Preto Ônix, Branco Pérola).

Importância:

Garante uniformidade em casos de controle de frota, venda e tributação.

Necessário para emissão de Nota Fiscal de veículos novos.

Utilizado em registro no Detran e outras entidades oficiais.

Como utilizar o campo Descrição da Cor?

O campo Descrição da Cor é usado para registrar o nome comercial da cor do veículo, ou seja, a forma como a cor é apresentada ao cliente ou aparece nos documentos fiscais.

Como utilizar:

- Informe o nome exato da cor fornecido pelo fabricante ou que conste na nota fiscal do veículo.

- Exemplo: Branco Pérola, Preto Ônix, Azul Metálico, Vermelho Rubi.

- Exemplo: Branco Pérola, Preto Ônix, Azul Metálico, Vermelho Rubi.

- Evite abreviações ou nomes genéricos:

- Em vez de apenas “Preto”, coloque “Preto Ônix”, caso seja o nome oficial.

- Em vez de apenas “Preto”, coloque “Preto Ônix”, caso seja o nome oficial.

- Complemento do campo “Código da Cor”:

- O Código da Cor é numérico ou alfanumérico (identificação técnica padronizada).

- A Descrição da Cor é a versão legível e comercial, que aparece para o cliente na NF-e.

Importância:

- Torna a nota fiscal mais clara e de acordo com a descrição do fabricante.

- Facilita a identificação do veículo em vendas, emplacamento e registros.

- Evita erros em auditorias fiscais e no Detran, já que o código sozinho pode não ser intuitivo.

Resumindo:

O Código da Cor é técnico, enquanto a Descrição da Cor é o nome pelo qual o cliente reconhece a cor do veículo.

Como utilizar o campo Potência do Motor?

O campo Potência do Motor serve para registrar a capacidade de força do motor do veículo, medida normalmente em cavalos de potência (CV) ou em quilowatts (kW), conforme indicado na documentação oficial do fabricante ou no Renavam/Detran.

Como utilizar:

- Verifique o manual do veículo ou nota fiscal: lá consta a potência exata do motor.

- Exemplo: 110 CV, 150 CV, 200 CV.

- Ou em kW: 81 kW, 120 kW.

- Informe o valor numérico correto no campo, geralmente em CV (mais comum no Brasil).

- Padrão fiscal:

- Esse dado é obrigatório em NF-e de veículos novos, pois é transmitido para os órgãos competentes (Sefaz, Detran, Receita Federal).

- Garante que o veículo seja identificado corretamente em registros oficiais.

Exemplo prático:

- Um carro 1.6 pode ter 120 CV de potência → informe 120 no campo.

- Um caminhão pode ter 250 CV → informe 250.

Em resumo:

Você deve preencher a potência nominal do motor conforme o fabricante, para que a nota fiscal fique em conformidade legal e para uso em registros do Detran e Receita.

Como utilizar o campo Cilindradas?

O campo Cilindradas serve para registrar a capacidade volumétrica do motor do veículo, ou seja, o volume total deslocado pelos pistões dentro dos cilindros, expresso em centímetros cúbicos (cm³).

Esse dado é essencial para:

- Identificação fiscal e legal do veículo em notas fiscais de veículos novos (NF-e).

- Cálculo de impostos como IPVA e enquadramento em categorias específicas de tributação.

- Especificação técnica, ajudando a diferenciar modelos e versões (ex.: 1.0, 1.6, 2.0).

Como utilizar:

- Consultar a documentação oficial do veículo (nota fiscal do fabricante, manual técnico ou dados do Renavam/Detran).

- Informar a cilindrada exata no campo, geralmente em cm³.

- Exemplo:

- Motor 1.0 → 999 cm³

- Motor 1.6 → 1598 cm³

- Motor 2.0 → 1999 cm³

- Exemplo:

- Digitar apenas o número sem ponto ou vírgula, a menos que o sistema aceite formatação decimal.

Exemplo prático:

- Um carro popular 1.0 terá cilindrada de 999 cm³.

- Um sedã 2.0 terá cilindrada de 1998 cm³.

- Uma moto pode ter 150 cm³ ou 300 cm³, dependendo do modelo.

Em resumo:

Esse campo é preenchido com a capacidade do motor em cm³, dado que precisa estar exatamente como consta no registro oficial para que a nota fiscal seja válida e aceita pelos órgãos reguladores.

Como utilizar o campo Serial?

O campo Serial é utilizado para registrar o número de série do veículo, que é um identificador único atribuído pelo fabricante. Ele serve como um “RG” do produto e complementa outros dados de identificação, como o chassi e o número do motor.

Para que serve:

- Identificação única – Garante que cada veículo possa ser rastreado de forma individual, mesmo que seja do mesmo modelo, cor ou ano.

- Controle fiscal – Esse dado pode ser exigido em notas fiscais eletrônicas de veículos novos (NF-e) para atender à legislação tributária.

- Garantia e assistência técnica – Usado por fabricantes e concessionárias para controlar prazos de garantia e manutenções.

- Prevenção de fraudes – Ajuda a evitar duplicidade ou comercialização irregular de veículos.

Como utilizar:

- Verifique o documento do fabricante ou etiqueta do veículo (geralmente presente em plaquetas, certificados de conformidade ou no manual).

- Digite exatamente como informado pelo fabricante, sem alterar caracteres, pois cada número/letter é essencial.

- Pode conter apenas números (ex.: 123456789) ou números e letras (ex.: AB12345XY9).

- Pode conter apenas números (ex.: 123456789) ou números e letras (ex.: AB12345XY9).

- Não confundir com o número do chassi: o chassi é padronizado (17 caracteres – VIN), enquanto o serial pode ser mais curto e variar de acordo com a montadora.

Em resumo:

Preencha o Serial com o número de série original fornecido pelo fabricante, garantindo a rastreabilidade e validade legal/fiscal do veículo.

Como utilizar o campo Tipo de Combustível?

O campo Tipo de Combustível é utilizado para identificar qual combustível o veículo consome e registrar essa informação de forma padronizada no sistema e na Nota Fiscal Eletrônica (NF-e).

Para que serve:

- Obrigatoriedade fiscal – A NF-e de veículos novos deve trazer o tipo de combustível, conforme tabela oficial da SEFAZ/IBAMA.

- Controle de frota e estoque – Para concessionárias, revendas ou fabricantes, facilita o gerenciamento de veículos por categoria de combustível.

- Registros ambientais – Esse campo é usado em conformidade com órgãos ambientais e de trânsito (como DENATRAN).

- Clareza para o consumidor – Define se o veículo é movido a gasolina, etanol, diesel, elétrico, híbrido ou outras combinações.

Como utilizar:

- Selecione o tipo de combustível correto de acordo com a tabela oficial de combustíveis da NF-e (Anexo II da Nota Técnica 2016.002).

Exemplos comuns:01– Gasolina02– Álcool (Etanol)03– Diesel16– Álcool/Gasolina (Flex)22– Gasolina/Elétrico (Híbrido)23– Etanol/Elétrico (Híbrido)24– Diesel/Elétrico (Híbrido)25– Elétrico26– Gás Natural Veicular (GNV)- (entre outros códigos previstos na tabela oficial)

- Digite ou selecione no sistema o código/tipo correspondente.

- Garanta que o dado confere com o documento do fabricante (nota de fábrica, manual ou etiqueta técnica do veículo).

Em resumo:

O campo Tipo de Combustível deve ser preenchido de acordo com a tabela oficial da NF-e, garantindo que o veículo seja emitido na nota com a informação correta para efeitos fiscais, ambientais e de trânsito.

Como utilizar o campo Número do Motor?

O campo Número do Motor é usado para registrar no sistema o número de identificação único do motor do veículo, que é gravado fisicamente pelo fabricante no bloco do motor.

Para que serve:

- Controle fiscal e legal – O número do motor é exigido em documentos oficiais, como Nota Fiscal Eletrônica (NF-e), CRLV/CRV (documento do veículo) e em processos de registro no DETRAN.

- Rastreamento – Permite identificar o motor original do veículo, evitando fraudes e auxiliando em processos de vistoria.

- Garantia e assistência técnica – Fabricantes e concessionárias usam esse dado para verificar cobertura de garantia e histórico de manutenção.

- Substituição de motor – Caso haja troca de motor, o novo número precisa ser atualizado junto aos órgãos de trânsito.

Como utilizar:

- Localize o número no motor – Geralmente está gravado no bloco do motor (consulte o manual do veículo ou etiqueta técnica).

- Digite exatamente como aparece – Incluindo letras, números e, quando houver, caracteres especiais.

- Exemplo: 9BX1234567AB

- Exemplo: 9BX1234567AB

- Não confunda com o número do chassi (VIN) – O chassi identifica o veículo, enquanto esse campo é exclusivo para o motor.

- Conferência – Antes de salvar, valide com o Certificado de Registro do Veículo (CRV) ou nota fiscal de fábrica para evitar divergências.

Em resumo:

O campo Número do Motor deve ser preenchido com o código único que identifica o motor do veículo, garantindo conformidade fiscal, rastreabilidade e segurança jurídica.

Como utilizar o campo Capacidade de Tração?

O campo Capacidade de Tração serve para registrar no sistema a carga máxima que o veículo pode rebocar com segurança, conforme especificado pelo fabricante e homologado nos órgãos de trânsito (como o DENATRAN).

Para que serve:

- Fins fiscais e legais – Esse dado é usado na emissão de NF-e para veículos, em conformidade com a legislação tributária.

- Licenciamento e registro – É exigido em documentos como o CRLV (Certificado de Registro e Licenciamento de Veículo).

- Segurança viária – Garante que o veículo opere dentro de seus limites técnicos, evitando riscos ao transportar ou rebocar cargas.

- Especificação técnica – Importante em veículos de carga e utilitários, para informar clientes e órgãos reguladores.

Como utilizar:

- Consultar o manual ou laudo do fabricante – Lá consta a capacidade máxima de tração (em quilogramas ou toneladas).

- Exemplo: um caminhão pode ter capacidade de tração de 18.000 kg.

- Exemplo: um caminhão pode ter capacidade de tração de 18.000 kg.

- Preencher o campo com valor numérico – Indique o peso máximo permitido para reboque.

- Exemplo:

18000(se a unidade do sistema for em kg).

- Exemplo:

- Não confundir com carga útil –

- Carga útil = peso máximo transportado na carroceria.

- Capacidade de tração = peso que o veículo pode puxar (como carretas ou semirreboques).

- Verificar normas do DENATRAN – Em alguns casos, o sistema pode validar automaticamente se o valor informado está de acordo com as regras vigentes.

Em resumo:

O campo Capacidade de Tração deve ser usado para registrar o limite máximo de peso que o veículo pode rebocar, garantindo conformidade legal e segurança.

Como utilizar o campo Distância Entre Eixos?

O campo Distância entre Eixos deve ser utilizado para informar a medida em milímetros (mm) ou centímetros (cm) da distância entre o eixo dianteiro e o eixo traseiro do veículo.

Para que serve:

- Identificação do veículo – A distância entre eixos é uma característica técnica usada para diferenciar modelos e versões.

- Documentação fiscal e legal – Exigida em notas fiscais de veículos novos, conforme normas do DENATRAN/RENAVAM.

- Cálculo de estabilidade e capacidade – Influencia no espaço interno, conforto e desempenho de carga.

- Atendimento às regras de trânsito e transporte – Em veículos de carga, pode impactar limites legais de dimensões.

Como preencher corretamente:

- Consultar a ficha técnica do fabricante

- Exemplo: um Fiat Strada pode ter distância entre eixos de 2.737 mm.

- Já um Caminhão Mercedes-Benz Atego pode ter entre 3.600 mm e 4.800 mm, dependendo da versão.

- Inserir apenas o valor numérico (sem abreviações, caso o sistema não aceite letras).

- Exemplo:

2737(em mm) ou273,7(em cm, se o sistema assim solicitar).

- Exemplo:

- Verificar unidade exigida pelo sistema

- Normalmente é em milímetros, mas alguns cadastros aceitam centímetros.

- Normalmente é em milímetros, mas alguns cadastros aceitam centímetros.

- Conferir com o documento oficial do veículo (CAT/RENAVAM) para evitar inconsistências fiscais.

Resumindo:

O campo Distância entre Eixos deve ser usado para registrar a medida oficial do espaço entre os eixos dianteiro e traseiro do veículo, de acordo com a ficha técnica ou documento oficial.

Como utilizar o campo Ano Modelo?

O campo Ano Modelo deve ser utilizado para indicar o ano de referência comercial do veículo, que pode ser diferente do ano de fabricação.

Diferença entre Ano de Fabricação e Ano Modelo

- Ano de Fabricação → ano em que o veículo foi efetivamente produzido na linha de montagem.

- Ano Modelo → ano de referência comercial definido pela montadora.

- Exemplo: um carro fabricado em novembro de 2024 pode ser vendido como modelo 2025.

Para que serve

- Identificação fiscal e legal – usado na Nota Fiscal eletrônica (NFe) para diferenciar veículos.

- Registro no DETRAN/RENAVAM – aparece no documento do veículo (CRLV).

- Valorização comercial – o ano modelo influencia na tabela FIPE e na revenda.

- Controle de estoque em concessionárias – separa veículos fabricados em anos diferentes, mas vendidos no mesmo período.

Como preencher corretamente

- Verifique a Nota Fiscal de fábrica ou o Certificado de Origem do Veículo (COV).

- Digite apenas o ano em 4 dígitos → exemplo: 2025.

- Certifique-se de que o Ano Modelo informado seja o mesmo utilizado na documentação oficial do veículo.

Resumindo:

O campo Ano Modelo é preenchido com o ano de referência comercial do veículo (normalmente fornecido pela montadora), e deve sempre estar alinhado à documentação oficial para evitar inconsistências fiscais ou cadastrais.

Como utilizar o campo Ano Fabricação?

O campo Ano de Fabricação deve ser utilizado para registrar o ano em que o veículo foi efetivamente produzido na linha de montagem pela montadora.

Diferença entre Ano de Fabricação e Ano Modelo

- Ano de Fabricação → ano real em que o veículo saiu da fábrica.

- Ano Modelo → ano de referência comercial (muitas vezes o ano seguinte ao da fabricação).

Exemplo prático:

- Um carro fabricado em outubro de 2024 pode ser vendido como modelo 2025.

- Ano Fabricação: 2024

- Ano Modelo: 2025

Para que serve

- Controle legal e fiscal → aparece na Nota Fiscal eletrônica (NFe) e no documento do veículo (CRLV).

- Identificação oficial → é usado no DETRAN, RENAVAM e seguradoras.

- Valorização e histórico → impacta na tabela FIPE e no valor de revenda.

- Gestão de estoque em concessionárias → separa veículos produzidos em anos diferentes, mesmo que sejam do mesmo modelo.

Como preencher corretamente

- Consulte a Nota Fiscal de fábrica ou o Certificado de Origem do Veículo (COV).

- Informe o ano de fabricação em quatro dígitos (ex.: 2024).

- Certifique-se de que o ano informado é exatamente o mesmo que consta nos documentos oficiais.

Resumindo:

O campo Ano Fabricação deve registrar o ano real de produção do veículo e sempre deve coincidir com os dados da nota fiscal e do cadastro oficial no DETRAN.

Como utilizar o campo Tipo de Pintura?

O campo Tipo de Pintura é utilizado para identificar e registrar o acabamento da pintura do veículo. Essa informação é exigida tanto para documentação fiscal (NFe) quanto para o registro no DETRAN/RENAVAM, garantindo que os dados do veículo estejam completos e compatíveis com o padrão nacional.

Exemplos de Tipos de Pintura

- Sólida → pintura de cor única, sem efeitos (mais comum em veículos populares).

- Metálica → possui pigmentos metálicos que dão brilho diferenciado.

- Perolizada → mistura de pigmentos especiais que mudam levemente o tom conforme a luz.

- Fosca → acabamento sem brilho, cada vez mais usado em veículos especiais.

Onde consultar

- Nota fiscal do veículo → geralmente traz a descrição da pintura.

- Etiqueta no veículo (porta, capô ou manual) → especifica o tipo e o código da pintura.

- Tabela DENATRAN → possui códigos padronizados para identificação oficial.

Como preencher corretamente

- Selecione ou informe o tipo exato de pintura conforme os documentos oficiais do veículo.

- Caso o sistema utilize uma lista suspensa, escolha entre as opções pré-definidas (Sólida, Metálica, Perolizada, etc.).

- Esse dado será replicado para o XML da NFe e para o registro no DETRAN, então deve estar em conformidade com o fabricante.

Em resumo:

O campo Tipo de Pintura serve para registrar o acabamento da pintura do veículo, devendo ser preenchido exatamente conforme consta nos documentos oficiais do fabricante, para garantir validade legal e evitar divergências no registro do veículo.

Como utilizar o campo Lotação Máxima?

O campo Lotação Máxima é usado para registrar a quantidade máxima de ocupantes permitidos no veículo, incluindo o motorista.

Esse dado é exigido para fins fiscais, registro no DETRAN/RENAVAM e emissão de Nota Fiscal Eletrônica (NFe) de veículos, garantindo que as informações do produto estejam completas e padronizadas conforme a legislação.

Como preencher

- Informe o número total de lugares homologados pelo fabricante.

- Esse valor deve incluir motorista + passageiros.

- A informação pode ser consultada em:

- CRLV (documento do veículo) → campo “Lotação” ou “Capacidade Máxima de Passageiros”.

- Manual do fabricante ou etiqueta técnica do veículo.

- Nota fiscal de fábrica.

Exemplos

- Um carro de passeio com 5 lugares → preencher 5.

- Uma moto com capacidade para 2 pessoas → preencher 2.

- Um ônibus urbano projetado para 40 passageiros + motorista → preencher 41.

- Um caminhão → normalmente a lotação se refere apenas ao número de pessoas na cabine (ex.: 3 ocupantes).

Em resumo:

No campo Lotação Máxima você deve informar o total de ocupantes permitidos no veículo, conforme dados do fabricante ou do documento oficial, para garantir conformidade legal e evitar divergências no registro ou na nota fiscal.

Como utilizar o campo Código Marca/Modelo?

O campo Código Marca/Modelo é utilizado para identificar o veículo de forma padronizada de acordo com a tabela oficial da Receita Federal/Denatran (tabela RENAVAM).

Esse código é necessário para emissão de Nota Fiscal Eletrônica (NFe) de veículos novos e também para registros no Sefaz e no Detran, garantindo que o veículo esteja corretamente vinculado à sua marca e modelo oficiais.

Como preencher

- Consultar a Tabela de Códigos

- A Receita Federal mantém uma tabela de Marca/Modelo/Versão atualizada.

- Essa tabela pode ser consultada no site do Denatran, em sistemas de emissão de NFe ou no manual de integração da NF-e.

- Localizar o veículo correto

- Filtre pela marca (ex.: FIAT, VW, HONDA, SCANIA).

- Em seguida, escolha o modelo exato (ex.: Strada Endurance 1.4, Gol 1.0, Civic Touring 1.5 Turbo).

- Copiar o código numérico

- Cada marca/modelo possui um número único, geralmente com 7 dígitos.

- Esse número deve ser informado exatamente no campo Código Marca/Modelo.

Exemplos

- FIAT Strada Endurance 1.4 Flex 2024 → Código: 1234567

- Volkswagen Gol 1.0 12V 2023 → Código: 7654321

- Honda CG 160 Fan 2024 → Código: 2345678

- Mercedes-Benz Accelo 1016 → Código: 3456789

Resumindo:

O campo Código Marca/Modelo serve para vincular o veículo à tabela oficial da Receita/Denatran, evitando divergências fiscais e garantindo a aceitação da NFe.

Como utilizar o campo Espécie?

O campo Espécie serve para identificar a categoria principal do veículo conforme a tabela oficial do Denatran/RENAVAM. Ele é obrigatório no cadastro de veículos novos para emissão de Nota Fiscal Eletrônica (NFe), pois classifica o veículo dentro do grupo adequado.

Como preencher o campo Espécie

Você deve selecionar a espécie do veículo de acordo com a sua finalidade e características construtivas. Os principais exemplos são:

- Passageiro → Automóveis, ônibus, micro-ônibus, vans, motocicletas de transporte de pessoas.

- Carga → Caminhões, caminhonetes, utilitários, veículos destinados ao transporte de mercadorias.

- Misto → Veículos que transportam tanto pessoas quanto carga (ex.: pick-ups cabine dupla).

- Competição → Veículos fabricados exclusivamente para competição.

- Tração → Veículos destinados a puxar reboques ou semirreboques (ex.: cavalos mecânicos).

- Especial → Veículos com estrutura adaptada para funções específicas (ex.: ambulância, guincho, carro-forte).

- Coleção → Veículos antigos registrados para fins de coleção.

Onde encontrar a informação

- Nota do fabricante: geralmente já indica a espécie do veículo.

- Manual técnico do Denatran: traz a tabela RENAVAM com as espécies permitidas.

- Sistema fiscal (NFe): exige que seja informado corretamente, ou a nota pode ser rejeitada.

Exemplo prático:

Um caminhão basculante → Espécie: Carga

Um ônibus → Espécie: Passageiro

Uma pick-up Strada cabine dupla → Espécie: Misto

Como utilizar o campo Condição do VIN?

O campo Condição do VIN é usado para registrar o estado do VIN (Vehicle Identification Number), que é o número único de identificação de cada veículo. Esse código segue um padrão internacional (17 caracteres alfanuméricos) e funciona como o “RG” do veículo.

Como utilizar:

- Novo: Selecione essa condição quando o veículo estiver saindo de fábrica, nunca tendo sido registrado ou utilizado.

- Usado: Use essa opção quando o veículo já tiver sido emplacado ou registrado em nome de outra pessoa anteriormente.

- Reconstituído/Recuperado: Para veículos que sofreram acidentes ou tiveram perda total, mas foram restaurados e regularizados pelo DETRAN.

- Importado: Quando o VIN indicar que o veículo veio do exterior, seja zero km ou usado.

Importância:

- Permite que o sistema diferencie claramente o estado do veículo, atendendo exigências fiscais e de documentação.

- Evita problemas em notas fiscais, pois o tipo de VIN impacta diretamente no cadastro junto a órgãos como DENATRAN, Receita Federal e SEFAZ.

- Garante segurança jurídica para o lojista e para o cliente final, já que fraudes com VIN são comuns no mercado de usados.

Na prática:

Ao cadastrar o produto (veículo), basta selecionar no campo Condição do VIN a situação correspondente conforme a documentação oficial do veículo (nota fiscal de fábrica, CRLV, ou laudo do DETRAN).

Como utilizar o campo Condição do Veículo?

O campo Condição do Veículo serve para identificar e registrar em que estado geral o veículo se encontra no momento do cadastro, tanto para fins fiscais quanto comerciais. Esse campo é importante para diferenciar veículos novos, usados, recuperados ou em situações especiais, garantindo conformidade com exigências legais (como emissão de NF-e de veículos) e também mais clareza para o comprador.

Como utilizar:

No preenchimento, normalmente o sistema apresenta opções padronizadas, como:

- Novo → Veículo de fábrica, nunca emplacado ou utilizado.

- Usado → Veículo já registrado no DETRAN, com pelo menos um proprietário anterior.

- Sinistrado / Recuperado → Veículos que sofreram perda total ou acidente e foram recuperados legalmente.

- Importado Novo → Veículo importado diretamente, sem uso prévio.

- Importado Usado → Veículo trazido do exterior já com utilização.

Exemplos práticos:

- Loja de concessionária → Carros 0km devem ser cadastrados como Novo.

- Revenda de usados → Carros já emplacados devem ser marcados como Usado.

- Veículos de leilão recuperados → A condição deve ser Sinistrado/Recuperado para refletir o histórico.

- Veículos importados → Dependendo da situação, use Importado Novo ou Importado Usado.

Importância:

- Fiscal → Ajuda na correta emissão da NF-e, que exige a condição do veículo no XML.

- Comercial → Facilita a diferenciação no estoque e na precificação.

- Segurança jurídica → Evita problemas em auditorias e protege o comprador contra omissão de informação.

Ou seja, basta selecionar no campo a condição que esteja descrita no documento oficial do veículo (nota fiscal de fábrica, CRLV ou laudo do DETRAN).

Como utilizar o campo Código Cor Detran?

O campo Código Cor DETRAN serve para registrar o código oficial da cor do veículo, conforme o padrão definido pelo DENATRAN/DETRAN. Esse código é usado no registro do veículo junto aos órgãos de trânsito e deve estar de acordo com as tabelas oficiais para evitar inconsistências na emissão da NF-e de veículos e no cadastro no sistema do DETRAN.

Como utilizar:

- Localizar o código correto:

- O código da cor pode ser encontrado no documento do veículo (CRLV) ou em tabelas de cores oficiais do DENATRAN.

- Cada cor básica possui um código específico (ex.: branco, preto, prata, vermelho).

- Preencher o campo:

- Insira o número correspondente à cor exata do veículo.

- Exemplo:

- Branco → Código 10

- Preto → Código 01

- Vermelho → Código 03

- Prata → Código 12

- Relacionar com a descrição:

- O campo “Descrição da cor” (logo ao lado) é preenchido com o nome da cor por extenso, enquanto o Código Cor DETRAN registra apenas o número oficial.

- Exemplo:

- Código Cor DETRAN: 12

- Descrição da Cor: Prata Metálico

Importância:

- Fiscal: Necessário para emissão da NF-e de veículos.

- Jurídico: Garante que o veículo cadastrado no sistema esteja alinhado com os dados oficiais do DETRAN.

- Controle interno: Evita erros em registros e problemas em futuras transferências de propriedade.

Ou seja, você deve preencher esse campo com o código oficial da cor de acordo com o DETRAN, cruzando com o documento do veículo para não haver divergência.

Como utilizar o campo Tipo de Veículo?

O campo Tipo de Veículo serve para indicar a classificação oficial do veículo de acordo com sua finalidade ou categoria estabelecida pelo DENATRAN/DETRAN e também utilizada na emissão de NF-e de veículos e registros fiscais.

Como utilizar:

- Verifique a categoria do veículo:

- O tipo deve refletir a finalidade principal do veículo (exemplo: passeio, carga, transporte de passageiros).

- O tipo deve refletir a finalidade principal do veículo (exemplo: passeio, carga, transporte de passageiros).

- Selecione/preencha de acordo com a tabela oficial:

Normalmente, os sistemas trazem uma lista pré-definida. Exemplos de tipos de veículos:- 01 – Passageiro (carros de passeio, táxis, etc.)

- 02 – Carga (caminhões, utilitários)

- 03 – Misto (veículos que transportam carga e passageiros, como picapes cabine dupla)

- 04 – Competição

- 05 – Tração (tratores, implementos agrícolas)

- 06 – Especial (ambulâncias, viaturas, blindados, etc.)

- 07 – Coleção (veículos históricos/antigos registrados para coleção)

- Relacionar corretamente com os outros campos:

- Esse campo deve estar coerente com os dados de Espécie, Chassi, Capacidade de Tração e Lotação Máxima.

- Exemplo:

- Tipo de Veículo: 02 – Carga

- Espécie: Caminhão

- Lotação Máxima: 3 ocupantes

Importância:

- Fiscal: Essencial para a correta emissão da Nota Fiscal Eletrônica de veículos (NF-e).

- Legal: Evita divergências nos registros do DETRAN/RENAVAM.

- Gestão: Permite relatórios e cadastros internos mais precisos.

Resumindo:

Nesse campo você deve selecionar o código ou descrição oficial do tipo de veículo, sempre em conformidade com a legislação de trânsito e os documentos oficiais do automóvel.

Como utilizar o campo Restrição?

O campo Restrição serve para registrar se o veículo possui algum tipo de impedimento legal ou administrativo que precisa constar no cadastro e também refletir em notas fiscais, registros no DETRAN/RENAVAM e consultas públicas.

Como utilizar:

- Identifique se o veículo tem algum tipo de restrição:

- O dado geralmente vem do DETRAN, RENAVAM ou base do DENATRAN.

- O dado geralmente vem do DETRAN, RENAVAM ou base do DENATRAN.

- Preencha com a classificação correta da restrição. Exemplos mais comuns:

- Alienação Fiduciária → veículo financiado em nome de instituição bancária.

- Arrendamento Mercantil → veículo arrendado (leasing).

- Reserva de Domínio → o bem ainda está em nome do vendedor até a quitação.

- Penhora → veículo vinculado a processo judicial.

- Busca e Apreensão → veículo com ordem judicial de apreensão.

- Bloqueio Administrativo → quando existe impedimento para transferência no DETRAN.

- Nenhuma → se não houver restrição.

- Importância do preenchimento:

- Evita problemas em fiscalizações e transferências de propriedade.

- Garante que informações obrigatórias constem corretamente nas NF-es de veículos.

- Dá mais transparência jurídica nas operações de venda, compra e financiamento.

Exemplo prático:

Restrição: Nenhuma.

Se você estiver cadastrando um carro financiado pelo banco XYZ:

Restrição: Alienação Fiduciária.

Se for um carro quitado e sem pendências:

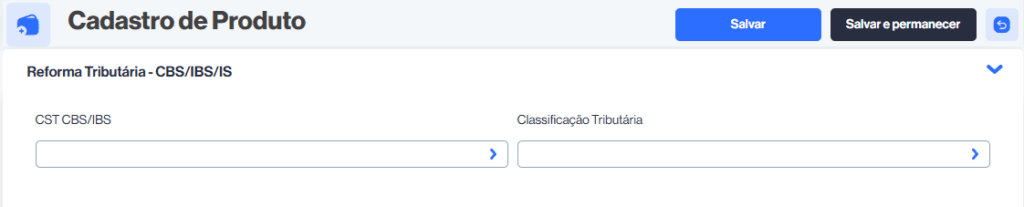

Como utilizar o campo CST CBS/IBS?

O campo CST CBS/IBS é utilizado para definir o Código de Situação Tributária específico da nova reforma tributária que envolve a CBS (Contribuição sobre Bens e Serviços) e o IBS (Imposto sobre Bens e Serviços).

Como utilizar:

- Localizar o código correto

- O CST indica como o produto será tributado dentro das novas regras da CBS/IBS.

- Você deve consultar a tabela oficial da Receita Federal ou do sistema para escolher o código aplicável (ex.: tributado integralmente, isento, com substituição, etc.).

- Selecionar de acordo com a operação

- Venda normal: aplica-se o CST padrão de tributação.

- Isenção/Não incidência: utilize o código correspondente para operações não tributadas.

- Substituição tributária ou regime diferenciado: escolha o CST que reflete o enquadramento.

- Impacto prático

- Esse campo garante que, ao emitir notas fiscais, o sistema calcule corretamente a alíquota de CBS/IBS.

- Se preenchido incorretamente, pode gerar cálculo errado de imposto ou rejeição da NF-e.

Em resumo:

Nesse campo você escolhe o enquadramento tributário correto do produto para CBS/IBS, de acordo com as tabelas oficiais, garantindo conformidade fiscal.

Como utilizar o campo Classificação Tributária?

O campo Classificação Tributária é usado para informar em qual categoria fiscal o produto ou serviço será enquadrado dentro da Reforma Tributária (CBS/IBS/IS). Ele serve como um complemento ao CST CBS/IBS, detalhando a natureza da tributação que deve ser aplicada.

Como utilizar:

- Identifique a atividade ou tipo de produto/serviço

- Consulte a legislação vigente (como tabelas da Receita Federal ou manuais da NF-e).

- A classificação depende do enquadramento do item: industrializado, revenda, importado, serviço, etc.

- Selecione a classificação correta

- Tributado integralmente: produtos que sofrem incidência total de CBS/IBS.

- Isento ou imune: mercadorias que a lei desonera.

- Substituição tributária: quando a responsabilidade do imposto é transferida para outro elo da cadeia.

- Monofásico: produtos com tributação concentrada em um único ponto (ex.: combustíveis).

- Impacto prático

- Garante que o sistema calcule e destaque corretamente os tributos na nota fiscal.

- Evita inconsistências fiscais e problemas em fiscalizações ou cruzamentos de dados.

Resumindo:

Nesse campo você informa a forma de tributação que se aplica ao produto/serviço (normal, isento, substituído, monofásico etc.), complementando o CST CBS/IBS para que o sistema saiba exatamente como calcular os impostos.

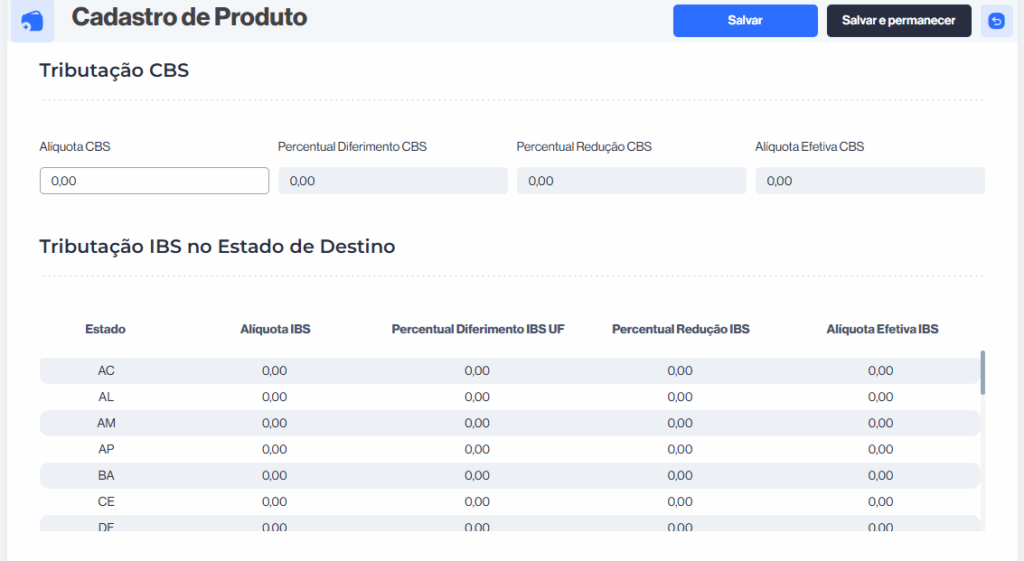

Como utilizar o campo Alíquota CBS?

O campo Alíquota CBS é usado para informar a porcentagem da Contribuição sobre Bens e Serviços (CBS) que será aplicada sobre o produto ou serviço no momento da venda.

Como utilizar:

- Identifique a alíquota correta:

- A CBS substitui tributos como PIS e Cofins.

- A alíquota varia conforme o tipo de empresa e regime tributário:

- Lucro Real: regra geral, a alíquota pode ser 12%.

- Instituições financeiras, planos de saúde e seguradoras: alíquota diferenciada de 5,8%.

- Simples Nacional: a CBS está embutida no DAS, portanto muitas vezes o campo fica zerado.

- Preencha o campo:

- Informe o percentual exato definido pela legislação ou pelo enquadramento da sua empresa (ex.:

12,00). - Se o produto estiver sujeito a benefício fiscal, pode ser necessário aplicar um percentual menor ou zerar o campo.

- Informe o percentual exato definido pela legislação ou pelo enquadramento da sua empresa (ex.:

- Impacto no sistema:

- Esse valor será utilizado para calcular automaticamente o imposto devido em cada venda.

- O sistema gera os valores que vão compor a nota fiscal eletrônica (NFe), escrituração fiscal e relatórios tributários.

Exemplo prático:

Se você vende um produto por R$ 1.000,00 e a alíquota CBS for 12%, o sistema calculará automaticamente R$ 120,00 de CBS sobre essa operação.

Como utilizar o campo Percentual Diferimento CBS?

O campo Percentual Diferimento CBS serve para indicar a parcela da Contribuição sobre Bens e Serviços (CBS) que terá o pagamento adiado para uma etapa posterior da cadeia de circulação da mercadoria ou prestação de serviço.

Como utilizar:

- Identifique se há diferimento:

- O diferimento é uma regra tributária que transfere a responsabilidade do recolhimento do imposto de uma empresa para outra etapa da cadeia.

- Normalmente usado em operações como:

- Venda de insumos para indústrias, onde o imposto será pago pela indústria ao vender o produto final.

- Operações interestaduais que têm regras específicas de tributação.

- Informe o percentual:

- Se 100% do imposto for diferido → digite 100,00.

- Se apenas uma parte for diferida (ex.: 50%) → informe 50,00.

- Se não houver diferimento → mantenha 0,00.

- Impacto no sistema:

- O sistema vai calcular apenas a parcela de CBS que não foi diferida, ou seja, a parte que a sua empresa realmente deve recolher.

- O valor diferido será registrado, mas não comporá o imposto a pagar nessa etapa.

Exemplo prático:

Resultado: apenas 20% da CBS será recolhida nessa operação, e o restante ficará para a etapa posterior.

Uma empresa vende mercadorias com CBS de 12%.

A legislação define que 80% desse valor será diferido para a etapa seguinte.

No campo Percentual Diferimento CBS, você digita 80,00.

Como utilizar o campo Percentual Redução CBS?

O campo Percentual Redução CBS é utilizado para informar a percentual de redução da base de cálculo da Contribuição sobre Bens e Serviços (CBS) em determinadas operações previstas pela legislação.

Como utilizar:

- Verifique se a operação tem benefício fiscal:

- Algumas operações podem ter isenções parciais, redução da base de cálculo ou tratamento especial que diminui o valor da CBS a ser recolhida.

- Exemplos:

- Produtos da cesta básica.

- Serviços ou mercadorias com incentivos fiscais.

- Setores específicos definidos pelo governo (como saúde ou educação).

- Preencha o percentual de redução:

- Se não houver redução → informe 0,00.

- Se houver redução de 50% na base de cálculo → digite 50,00.

- Se a legislação determinar uma redução integral (100%) → informe 100,00 (na prática isso equivale a isenção).

- Impacto no sistema:

- O sistema aplica a redução sobre a base de cálculo da CBS.

- O valor efetivo do imposto será menor, pois a alíquota incidirá sobre uma base reduzida.

Exemplo prático:

- Alíquota CBS: 12%

- Valor do produto: R$ 1.000,00

- Redução determinada: 60%

Cálculo:

- Base de cálculo após redução = 1.000 × (100% – 60%) = R$ 400,00

- CBS devida = 12% × 400 = R$ 48,00

Em resumo:

Use o Percentual Redução CBS sempre que a legislação conceder redução na base de cálculo da contribuição, preenchendo o valor percentual correspondente.

Como utilizar o campo Alíquota Efetiva CBS?

O campo Alíquota Efetiva CBS é preenchido automaticamente pelo sistema a partir das informações que você incluir nos outros campos relacionados à CBS, como:

- Alíquota CBS (percentual base definido pela legislação)

- Percentual Diferimento CBS (quando parte do imposto é adiado para etapa posterior)

- Percentual Redução CBS (quando há redução da base de cálculo por benefício fiscal)

Como funciona:

- Você informa a alíquota cheia da CBS (ex.: 12%).

- Caso haja diferimento (ex.: 20%), o sistema considera que apenas 80% da base será tributada nesse momento.

- Caso haja também redução da base de cálculo (ex.: 50%), o sistema ajusta novamente a base antes de aplicar a alíquota.

- O campo Alíquota Efetiva CBS mostrará o percentual final que, de fato, incidirá sobre a operação após os ajustes.

Exemplo prático:

- Alíquota CBS = 12%

- Diferimento = 20%

- Redução = 50%

Cálculo:

- Base após diferimento: 100% – 20% = 80%

- Base após redução: 80% × (100% – 50%) = 40%

- Alíquota efetiva: 12% × 40% = 4,8%

O sistema exibirá 4,80% no campo Alíquota Efetiva CBS.

Resumindo:

Você não preenche manualmente esse campo. Ele é resultado automático do sistema e mostra a alíquota real aplicada depois de considerar reduções e diferimentos.

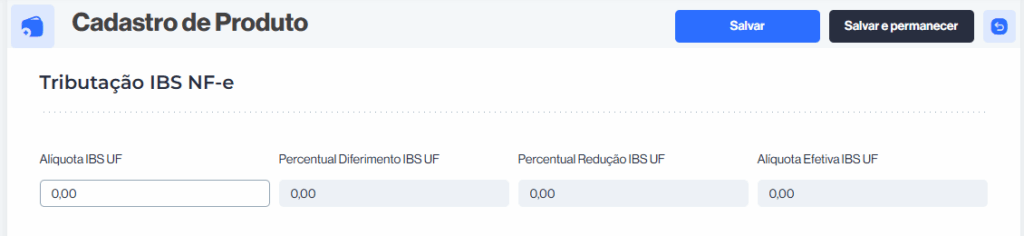

Como utilizar o campo Alíquota IBS UF?

O campo Alíquota IBS UF é utilizado para informar a alíquota padrão do Imposto sobre Bens e Serviços (IBS) definida pelo estado de origem ou destino da mercadoria/serviço na NF-e.

Esse campo é parte da nova estrutura da Reforma Tributária (CBS/IBS/IS), onde o IBS substituirá tributos estaduais/municipais como ICMS e ISS.

Como utilizar:

- Verifique a legislação do estado (UF)

- Cada estado poderá definir sua própria alíquota de IBS.

- Essa alíquota será a base de cálculo para as operações destinadas àquela UF.

- Informe no campo a alíquota aplicável

- Exemplo: Se o estado da operação determina IBS de 15%, insira 15,00.

- O sistema utilizará esse valor para calcular o imposto devido.

- Integração com os outros campos:

- Percentual Diferimento IBS UF: usado quando parte do imposto é postergado para etapa futura (ex.: operações interestaduais específicas).

- Percentual Redução IBS UF: usado quando a base sofre redução devido a benefícios fiscais.

- Alíquota Efetiva IBS UF: será calculada automaticamente pelo sistema a partir da alíquota cheia + diferimento + redução, mostrando a carga tributária real.

Exemplo prático:

- Alíquota IBS UF = 15%

- Diferimento = 20% (ou seja, só tributa 80% da base)

- Redução = 50% (aplica só metade da base)

Cálculo da alíquota efetiva:

15% × (80% × 50%) = 6,0%

No sistema, a Alíquota Efetiva IBS UF aparecerá automaticamente como 6,00%.

Resumindo:

No campo Alíquota IBS UF, você deve sempre informar a alíquota cheia definida pela legislação estadual, e o sistema calculará a efetiva considerando reduções e diferimentos.

Como utilizar o campo Percentual Diferimento IBS UF?

O campo Percentual Diferimento IBS UF é usado quando a legislação estadual prevê que uma parte do imposto não seja recolhida naquele momento da operação, sendo postergada (diferida) para uma etapa futura da cadeia (por exemplo: na indústria, o imposto pode ser diferido para a saída do atacadista).

Como utilizar:

- Verifique se a UF da operação prevê diferimento de IBS

- Isso costuma ocorrer em operações específicas:

- Transferências dentro do mesmo grupo econômico

- Saídas de insumos para industrialização

- Operações interestaduais em que parte do imposto é adiada

- Isso costuma ocorrer em operações específicas:

- Informe o percentual de diferimento

- Exemplo: Se a lei estadual diz que 30% do IBS é diferido, preencha 30,00 no campo.

- Isso significa que apenas 70% da alíquota cheia será aplicada no cálculo imediato.

- Cálculo automático no sistema

- O sistema ajustará a Alíquota Efetiva IBS UF, aplicando a fórmula:

Exemplo prático:

- Alíquota IBS UF: 12%

- Diferimento: 30%

- Redução: 0%

Cálculo:

12% × (100% – 30%) = 12% × 70% = 8,4%

A Alíquota Efetiva IBS UF aparecerá no sistema como 8,40%.

Em resumo:

No campo Percentual Diferimento IBS UF, você coloca a fração (%) do imposto adiada conforme legislação da UF. O sistema recalcula automaticamente a carga tributária efetiva considerando esse diferimento.

Como utilizar o campo Percentual Redução IBS UF?

O campo Percentual Redução IBS UF é utilizado para indicar a parte do imposto IBS (Imposto sobre Bens e Serviços) que terá redução da base de cálculo ou da alíquota em operações específicas, conforme previsto na legislação da Unidade Federativa (UF) de destino.

Quando usar

Esse campo é preenchido quando a lei estadual concede benefício fiscal de redução, como:

- Produtos da cesta básica;

- Medicamentos e insumos de saúde;

- Operações incentivadas por programas estaduais;

- Redução parcial de alíquota em operações interestaduais ou específicas.

Como preencher

- Verifique a legislação da UF:

- Identifique se o produto/serviço tem redução de base ou alíquota.

- Identifique se o produto/serviço tem redução de base ou alíquota.

- Informe o percentual de redução:

- Exemplo: se a legislação prevê 40% de redução, preencha 40,00.

- Exemplo: se a legislação prevê 40% de redução, preencha 40,00.

- O sistema recalcula a carga efetiva:

- Ele aplica a fórmula combinando Alíquota IBS UF, Diferimento e Redução.

Fórmula aplicada

Alíquota Efetiva IBS UF = Alíquota IBS UF × (100% - Diferimento) × (100% - Redução)

Exemplo prático

- Alíquota IBS UF: 12%

- Diferimento: 0%

- Redução: 40%

Cálculo:

12% × (100% – 40%) = 12% × 60% = 7,2%

A Alíquota Efetiva IBS UF será exibida no sistema como 7,20%.

Em resumo:

No campo Percentual Redução IBS UF, você informa a parte da alíquota que será desonerada pela legislação da UF. O sistema calcula automaticamente a Alíquota Efetiva que será aplicada na operação.

Como utilizar o campo Alíquota Efetiva IBS UF?

O campo Alíquota Efetiva IBS UF é o resultado final do cálculo do imposto IBS (Imposto sobre Bens e Serviços) que será aplicado para a operação de venda no estado informado. Ele não é preenchido manualmente, e sim calculado pelo sistema com base nos demais campos:

- Alíquota IBS UF → alíquota padrão definida para o estado de destino

- Percentual Diferimento IBS UF → parte do imposto cujo pagamento foi postergado

- Percentual Redução IBS UF → desconto legal sobre a base de cálculo ou alíquota

Fórmula aplicada

Alíquota Efetiva IBS UF = Alíquota IBS UF × (100% - Diferimento) × (100% - Redução)

Exemplo prático

- Alíquota IBS UF: 12%

- Diferimento IBS UF: 30%

- Redução IBS UF: 20%

Cálculo:

12% × (100% – 30%) × (100% – 20%)

12% × 70% × 80% = 6,72%

O sistema exibirá automaticamente a Alíquota Efetiva IBS UF = 6,72%.

Para que serve

- Validação → ajuda a verificar se a tributação aplicada está correta.

- Transparência fiscal → mostra ao usuário a carga tributária efetiva depois dos benefícios.

- Base para NF-e → esse valor é o que será destacado na Nota Fiscal eletrônica.

Resumindo:

Você não preenche o campo Alíquota Efetiva IBS UF manualmente. Ele é calculado automaticamente pelo sistema, refletindo a carga tributária real após considerar alíquota padrão, diferimento e reduções.

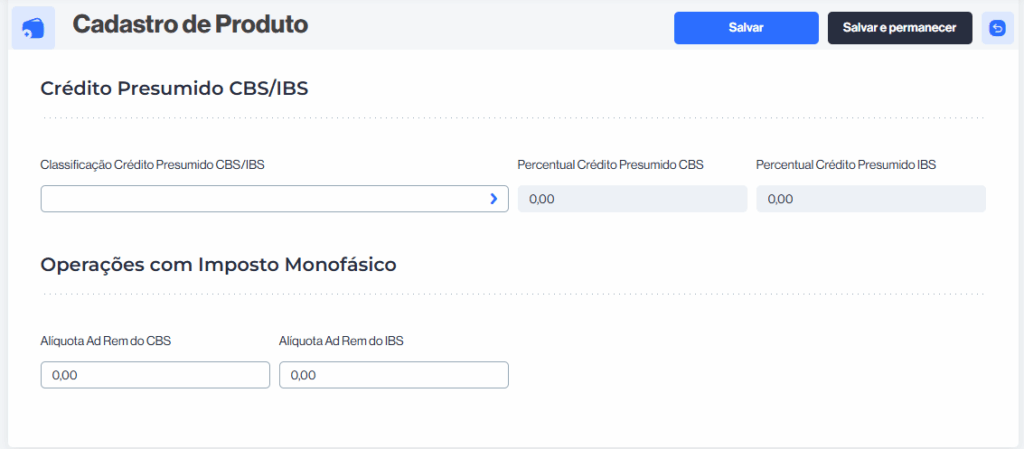

Como utilizar o campo Classificação Crédito Presumido CBS/IBS?

O campo Classificação Crédito Presumido CBS/IBS serve para identificar a base legal ou o enquadramento específico que permite ao contribuinte utilizar crédito presumido de CBS (Contribuição sobre Bens e Serviços) e IBS (Imposto sobre Bens e Serviços).

Esse crédito presumido é um benefício fiscal concedido em algumas situações para reduzir a carga tributária ou equilibrar operações em setores específicos.

Como utilizar:

- Seleção da classificação

- No campo, você deve escolher a classificação correta do crédito presumido, de acordo com a legislação tributária vigente e o enquadramento do produto ou serviço.

- Exemplos (hipotéticos):

- Crédito presumido para produtos da cesta básica

- Crédito presumido para exportações

- Crédito presumido para determinados insumos agrícolas

- Integração com percentuais

- Ao selecionar a classificação, o sistema pode definir automaticamente ou permitir a inserção manual dos campos:

- Percentual Crédito Presumido CBS

- Percentual Crédito Presumido IBS

- Ao selecionar a classificação, o sistema pode definir automaticamente ou permitir a inserção manual dos campos:

- Efeito no cálculo

- O crédito presumido reduz a base de cálculo ou gera crédito a ser compensado, diminuindo o valor efetivo a pagar.

- Exemplo prático:

- Produto tem direito a 3% de crédito presumido de CBS.

- Na nota fiscal, esse percentual será aplicado para reduzir o valor do tributo.

Para que serve:

- Atender exigências fiscais → usar a classificação correta garante conformidade tributária.

- Automatizar cálculos → o sistema aplica automaticamente os percentuais definidos para cada classificação.

- Aproveitar benefícios fiscais → evita pagamento maior do que o devido.

Resumindo:

Você deve usar o campo Classificação Crédito Presumido CBS/IBS para indicar a natureza legal do crédito presumido aplicável ao produto/serviço, de acordo com a legislação. A partir dessa escolha, o sistema calcula os percentuais de crédito (CBS e IBS) e aplica nas operações.

Como utilizar o campo Percentual Crédito Presumido CBS?

O campo Percentual Crédito Presumido CBS é utilizado para informar a alíquota (em percentual) do crédito presumido de CBS (Contribuição sobre Bens e Serviços) que a empresa tem direito, conforme previsto na legislação tributária.

Esse crédito presumido é um benefício fiscal que permite reduzir o valor a pagar de CBS, compensando parte do imposto devido.

Como utilizar na prática:

- Verificar a legislação

- Consulte se o produto/serviço tem direito a crédito presumido de CBS.

- Exemplos comuns:

- Produtos da cesta básica

- Exportações (em alguns casos)

- Insumos agrícolas ou medicamentos

- Setores incentivados pelo governo

- Preencher o percentual

- Insira no campo o percentual definido em lei.

- Exemplo: se a lei prevê 3% de crédito presumido de CBS, digite 3,00 no campo.

- Impacto no cálculo

- O sistema aplica esse percentual sobre o valor da operação para gerar o crédito.

- Exemplo prático:

- Venda de R$ 10.000,00

- Percentual Crédito Presumido CBS: 3%

- Crédito gerado: R$ 300,00 (que pode ser abatido do valor devido da CBS).

Para que serve:

- Diminuir a carga tributária: reduz o valor efetivo a pagar de CBS.

- Garantir conformidade fiscal: demonstra que a empresa está utilizando corretamente os benefícios legais.

- Automatizar cálculos no sistema: evita erros manuais no aproveitamento do crédito.

Resumindo:

O Percentual Crédito Presumido CBS deve ser preenchido com a alíquota prevista em lei para o produto ou serviço. Esse valor será usado pelo sistema para calcular automaticamente o crédito que reduz o imposto a recolher.

Como utilizar o campo Percentual Crédito Presumido IBS?

O campo Percentual Crédito Presumido IBS é usado para registrar a alíquota de crédito presumido do Imposto sobre Bens e Serviços (IBS), dentro do regime da Reforma Tributária.

Esse crédito funciona como um benefício fiscal: em vez de pagar o imposto cheio, a empresa pode aproveitar um crédito presumido sobre determinadas operações ou produtos, reduzindo o valor efetivo a recolher.

Como utilizar:

- Verifique a legislação aplicável

- O IBS, assim como o CBS, terá hipóteses em que determinados setores, produtos ou operações poderão se creditar de forma presumida.

- Exemplos (a depender da regulamentação futura e transições):

- Insumos agrícolas

- Produtos da cesta básica

- Medicamentos

- Operações incentivadas pelo governo

- Informe o percentual correto

- O percentual deve ser aquele definido em lei ou norma.

- Exemplo: se para determinado produto a lei concede 2% de crédito presumido de IBS, você deve preencher o campo com 2,00.

- Impacto no cálculo

- O sistema aplicará o percentual sobre o valor da operação para gerar automaticamente o crédito.

- Exemplo prático:

- Venda de R$ 20.000,00

- Percentual Crédito Presumido IBS: 2%

- Crédito gerado: R$ 400,00 (esse valor reduz o IBS devido).

Para que serve:

- Reduzir o imposto a pagar (diminuindo a carga tributária).

- Automatizar cálculos de créditos presumidos dentro do sistema.

- Garantir conformidade fiscal, já que o campo documenta e aplica o benefício corretamente.

Em resumo:

No Percentual Crédito Presumido IBS, você deve preencher a alíquota de crédito presumido prevista em lei para aquele produto ou operação. O sistema então calculará o crédito automaticamente, reduzindo o valor efetivo do IBS a recolher.

Como utilizar o campo Alíquota Ad Rem do CBS?

O campo Alíquota Ad Rem do CBS é utilizado em situações de tributação monofásica, onde a cobrança do CBS (Contribuição sobre Bens e Serviços) não é feita com base em percentual sobre o valor da operação (ad valorem), mas sim em um valor fixo por unidade de medida do produto (ad rem).

Como utilizar:

- Verifique se o produto está sujeito à tributação monofásica ad rem

- Essa forma de cobrança normalmente é aplicada a setores específicos como:

- Combustíveis

- Bebidas

- Cigarros e derivados do tabaco

- Nestes casos, a legislação determina um valor fixo por quantidade (litro, quilo, maço, etc.).

- Essa forma de cobrança normalmente é aplicada a setores específicos como:

- Informe o valor por unidade

- Ao invés de informar uma alíquota percentual, você preenche o campo com o valor monetário fixo que deve ser recolhido por unidade.

- Exemplo prático:

- Para determinado combustível, o CBS pode ser fixado em R$ 0,20 por litro.

- Nesse caso, no campo “Alíquota Ad Rem do CBS”, você informaria 0,20.

- Impacto no cálculo

- O sistema multiplicará a alíquota informada pela quantidade comercializada.

- Exemplo:

- Venda de 10.000 litros de combustível.

- Alíquota Ad Rem do CBS: R$ 0,20/litro.

- CBS devido: 10.000 × 0,20 = R$ 2.000,00.

Para que serve:

- Permitir a correta apuração do CBS em casos onde a tributação é feita por unidade (quantidade) e não por percentual sobre o valor da venda.

- Garantir conformidade com a tributação monofásica, evitando recolhimentos indevidos.

Em resumo:

O campo Alíquota Ad Rem do CBS deve ser preenchido quando a tributação do produto for monofásica e baseada em quantidade, informando o valor fixo por unidade estabelecido na legislação (ex.: por litro, quilo, maço, etc.).

Como utilizar o campo Alíquota Ad Rem do IBS?

O campo Alíquota Ad Rem do IBS funciona de forma semelhante ao campo de Alíquota Ad Rem do CBS, mas aplicado ao IBS (Imposto sobre Bens e Serviços) dentro do regime de tributação monofásica ad rem.

O que significa “Ad Rem”?

- “Ad rem” é uma forma de tributação em que o imposto não é calculado sobre o valor da operação (percentual ad valorem), mas sim sobre a quantidade física do produto (litro, quilo, maço, unidade etc.).

- Ou seja, o imposto é fixado em um valor específico por unidade.

Como utilizar este campo:

- Verifique se o produto é tributado de forma monofásica pelo IBS

- Essa modalidade é mais comum em produtos sujeitos a controle especial, como:

- Combustíveis

- Cigarros

- Bebidas alcoólicas

- Outros produtos definidos em lei

- Essa modalidade é mais comum em produtos sujeitos a controle especial, como:

- Informe o valor por unidade de medida

- No campo “Alíquota Ad Rem do IBS”, deve-se registrar o valor fixo determinado pela legislação aplicável ao produto.

- Exemplo:

- Um cigarro pode ter tributação definida em R$ 0,10 por unidade.

- Se um maço tiver 20 unidades, o IBS devido por maço será de R$ 2,00.

- Cálculo automático

- O sistema multiplicará a alíquota unitária (Ad Rem) pela quantidade comercializada.

- Exemplo:

- Produto: gasolina

- Alíquota Ad Rem IBS: R$ 0,15/litro

- Venda: 5.000 litros

- IBS devido: 5.000 × 0,15 = R$ 750,00

Para que serve:

- Assegura que o sistema calcule corretamente o IBS quando a tributação não depende do preço da mercadoria, mas sim da quantidade vendida.

- Garante conformidade fiscal em setores onde a cobrança monofásica é obrigatória.

Em resumo:

No campo Alíquota Ad Rem do IBS, você deve preencher o valor fixo por unidade de medida (litro, quilo, maço, etc.), quando o produto estiver sujeito ao regime monofásico ad rem do IBS, conforme legislação vigente.