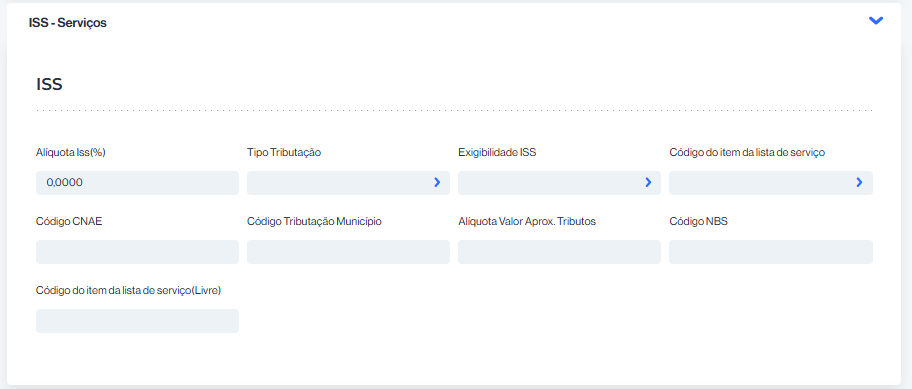

Como utilizar o campo Alíquota ISS (%)?

O campo Alíquota ISS (%) é utilizado para informar o percentual da alíquota do Imposto Sobre Serviços (ISS) que será aplicado na nota fiscal de serviços.

O que é o ISS?

- O ISS é um imposto municipal, cobrado sobre a prestação de serviços listados na Lei Complementar 116/2003.

- Cada município define sua própria alíquota, que deve ficar entre 2% e 5% (limites legais).

Como utilizar o campo

- Verifique a legislação municipal:

- Consulte o site da prefeitura ou o setor fiscal da sua contabilidade para saber qual é a alíquota do ISS para o serviço prestado.

- Exemplo: serviços de informática podem ter alíquota de 2%, enquanto serviços médicos podem ter 5%.

- Informe no campo em percentual (%):

- Se a alíquota for de 5%, digite 5,00.

- Se for 2%, digite 2,00.

- O sistema usará essa alíquota para calcular automaticamente o valor do ISS devido na nota fiscal, aplicando-a sobre o valor bruto do serviço.

Exemplo prático

- Valor do serviço: R$ 1.000,00

- Alíquota ISS: 5%

Cálculo:

ISS = 1.000 × 5% = R$ 50,00

O sistema destacará esse valor na nota fiscal.

Resumindo

Normalmente varia de 2% a 5%, dependendo do serviço e da cidade.

O campo Alíquota ISS (%) deve ser preenchido com o percentual definido pela legislação municipal.

Ele serve para o cálculo automático do imposto na emissão da NFS-e.

Como utilizar o campo Tipo Tributação?

O campo Tipo Tributação dentro da seção de ISS – Serviços é utilizado para indicar como o ISS será recolhido e tratado na nota fiscal.

Esse campo define a forma de tributação do ISS de acordo com a legislação e o enquadramento da sua empresa.

Principais opções de Tipo de Tributação do ISS

Dependendo do sistema e da prefeitura, você poderá encontrar opções como:

- Normal (ou Tributado)

- O ISS é recolhido normalmente, aplicando-se a alíquota definida no campo Alíquota ISS (%).

- Exemplo: empresa prestando serviço de informática em que a prefeitura exige 5%.

- Isento

- Quando o serviço prestado possui isenção de ISS, concedida por lei municipal.

- Exemplo: alguns serviços de entidades beneficentes.

- Não Incidência

- Usado quando o serviço não é sujeito ao ISS.

- Exemplo: serviços fora da lista da LC 116/2003.

- Exigibilidade Suspensa

- Quando há um processo administrativo/judicial que suspende a cobrança.

- Exemplo: liminar ou ação judicial que discute a cobrança do imposto.

- Retido na Fonte

- Quando o tomador do serviço é responsável por recolher o ISS em vez do prestador.

- Exemplo: prestação de serviços para órgãos públicos ou grandes empresas que têm obrigação de reter o ISS.

Como utilizar o campo

- Consulte a legislação municipal ou seu contador para confirmar qual regra se aplica ao seu serviço.

- Selecione a opção correta no campo Tipo Tributação.

- Se a empresa recolhe ISS normalmente → escolha Normal/Tributado.

- Se o tomador retém o ISS → escolha Retido na Fonte.

- Se houver isenção ou suspensão → selecione conforme o caso.

- O sistema usará essa informação para calcular o ISS corretamente e gerar a nota fiscal conforme a lei.

Exemplo prático

A nota sairá sem o ISS destacado para recolhimento pela prefeitura.

Serviço de consultoria prestado para uma empresa privada em sua cidade.

Tipo Tributação: Normal

ISS será calculado com base na alíquota (ex.: 5%).

Serviço prestado para a prefeitura (que retém o ISS).

Tipo Tributação: Retido na Fonte

Como utilizar o campo Exigibilidade ISS?

O campo Exigibilidade ISS serve para indicar a condição de exigibilidade do ISS (Imposto Sobre Serviços) na sua Nota Fiscal de Serviço (NFS-e).

Ele informa à prefeitura e ao fisco se o imposto está sendo cobrado normalmente, se está suspenso, ou se não se aplica ao serviço prestado.

Principais opções de Exigibilidade ISS

As opções podem variar de acordo com o município, mas normalmente incluem:

- Exigível (ou Normal)

- Significa que o ISS está sendo cobrado normalmente.

- Deve ser usado quando não há nenhuma condição especial.

- ⚙️ Exemplo: empresa prestando serviço de informática → ISS exigível com alíquota da cidade.

- Não Incidência

- Quando o serviço prestado não está sujeito à cobrança do ISS.

- ⚙️ Exemplo: atividades que não constam na lista de serviços da LC 116/2003.

- Isenção

- Quando o prestador tem um benefício fiscal concedido pela prefeitura que o isenta do pagamento.

- ⚙️ Exemplo: entidades sem fins lucrativos que possuem isenção legal.

- Exigibilidade Suspensa – Decisão Judicial

- Quando há uma ação judicial que suspende temporariamente a cobrança do ISS.

- ⚙️ Exemplo: empresa que entrou na justiça contra determinada cobrança de ISS.

- Exigibilidade Suspensa – Processo Administrativo

- Quando há processo administrativo em andamento junto à prefeitura, questionando a cobrança.

- ⚙️ Exemplo: pedido de revisão ou contestação de enquadramento tributário.

Como utilizar o campo

- Verifique com seu contador ou consulte a legislação do município para saber se sua empresa possui alguma condição especial.

- Selecione a opção correta:

- Normal/Exigível → se o ISS deve ser pago normalmente.

- Isenção → se há decreto/lei que concede a isenção.

- Suspensa → se existe processo administrativo ou judicial em andamento.

- Não incidência → se o serviço não é tributável pelo ISS.

- Essa informação será transmitida à prefeitura no momento da emissão da NFS-e.

Exemplo prático

Empresa com liminar na justiça suspendendo o ISS → Exigibilidade = Exigibilidade Suspensa – Decisão Judicial.

Uma empresa de consultoria emite nota para cliente local → Exigibilidade = Exigível.

Uma ONG com isenção legal de ISS → Exigibilidade = Isento.

Como utilizar o campo Código do Item da Lista de Serviço?

O campo Código do Item da Lista de Serviço serve para identificar o serviço prestado de acordo com a Lei Complementar 116/2003, que traz a lista oficial de serviços tributados pelo ISS (Imposto Sobre Serviços).

Esse código é obrigatório em muitas prefeituras porque define qual serviço está sendo prestado e garante que a alíquota correta de ISS seja aplicada.

Como utilizar o campo

- Identifique o serviço que sua empresa presta.

- Exemplo: consultoria, publicidade, manutenção de software, limpeza, saúde, etc.

- Exemplo: consultoria, publicidade, manutenção de software, limpeza, saúde, etc.

- Consulte a tabela oficial da LC 116/2003 (ou a tabela disponibilizada pela sua prefeitura).

- Cada serviço possui um código.

- Exemplo:

- 1.03 → Análises clínicas laboratoriais

- 7.02 → Execução de obras de engenharia

- 17.25 → Desenvolvimento e licenciamento de programas de computador

- Informe o código correspondente no campo.

- Isso vincula automaticamente o serviço à tributação correta do ISS.

Exemplo prático

- Uma empresa de consultoria em TI → usa o código 1.05 – Assessoria e consultoria em informática.

- Uma clínica médica → usa o código 4.03 – Consultas e exames médicos.

- Uma agência de publicidade → usa o código 17.07 – Propaganda e publicidade.

Observação importante

O código deve ser sempre coerente com o CNAE da empresa e o tipo de serviço prestado.

Algumas prefeituras personalizam a tabela, então é essencial verificar a versão disponibilizada pelo município onde você emite a NFS-e.

Como utilizar o campo Código CNAE?

O campo Código CNAE serve para identificar a atividade econômica principal ou secundária da sua empresa, de acordo com a classificação oficial brasileira chamada CNAE – Classificação Nacional de Atividades Econômicas.

Esse código é utilizado tanto para fins fiscais (ISS, ICMS, PIS/COFINS, etc.) quanto para enquadramento da empresa em regimes tributários como Simples Nacional, Lucro Presumido ou Lucro Real.

Como utilizar o campo

- Descubra o CNAE da sua empresa

- Esse código já foi definido quando a empresa foi aberta no CNPJ.

- Você pode consultar no cartão CNPJ no site da Receita Federal.

- Identifique a atividade correta

- Cada CNAE tem 7 dígitos e corresponde a uma atividade.

- Exemplo:

- 6201-5/01 → Desenvolvimento de software sob encomenda

- 4711-3/02 → Comércio varejista de mercadorias em geral (minimercados)

- 8621-6/01 → Serviços médicos ambulatoriais

- Preencha o campo no sistema

- Insira exatamente o código correspondente à atividade que gerou a nota fiscal.

- Se sua empresa possui atividades secundárias, escolha a que se relaciona ao serviço ou produto daquela operação.

Exemplo prático

- Uma empresa de consultoria de TI emite uma NFS-e → usa o CNAE 6204-0/00 – Consultoria em tecnologia da informação.

- Uma clínica odontológica → usa o CNAE 8630-5/04 – Atividade odontológica.

- Um mercadinho → usa o CNAE 4711-3/02 – Comércio varejista de mercadorias em geral.

Observação importante

Sempre alinhe o CNAE com o código de serviço (LC 116/2003) para evitar divergências no ISS.

O CNAE precisa estar autorizado no seu CNPJ. Caso você emita uma nota com CNAE não registrado, pode gerar problemas fiscais.

Como utilizar o campo Código Tributação Município?

O campo Código Tributação Município é usado para indicar a forma como o serviço prestado será tributado pelo município emissor da nota fiscal de serviço (NFS-e).

Cada prefeitura possui sua própria tabela de códigos de tributação, que normalmente está vinculada à lista de serviços da Lei Complementar 116/2003 (que define quais atividades são tributadas pelo ISS).

Como utilizar esse campo:

- Consulte a tabela da prefeitura

- No portal da NFS-e do seu município, existe uma tabela com os códigos de tributação.

- Essa tabela relaciona cada serviço (ex.: consultoria, manutenção de sistemas, clínica médica, marketing, etc.) a um código único.

- Identifique o código correto para o serviço

- Escolha o código que corresponde ao serviço prestado que está descrito na nota fiscal.

- Consultoria em TI → Código de tributação municipal específico para “consultoria em informática”.

- Clínica odontológica → Código para “serviços odontológicos”.

- Academia → Código para “atividades de condicionamento físico”.

- Preencha no sistema

- Digite exatamente o código informado pela prefeitura no campo Código Tributação Município.

- Isso garante que a nota seja aceita pelo sistema da NFS-e e que o ISS seja calculado corretamente.

Exemplo prático

- Empresa de marketing digital em São Paulo:

- Atividade: Gestão de campanhas publicitárias online

- Código de tributação municipal: 17.05 (Publicidade e propaganda, exceto agenciamento de veículos de comunicação)

- Clínica médica em Salvador:

- Atividade: Consultas médicas ambulatoriais

- Código de tributação municipal: 4.02 (Serviços de medicina e similares)

Atenção:

Por isso, sempre consulte a tabela de tributação disponível no site da prefeitura onde sua empresa está registrada para emitir NFS-e.

Esse código não é nacional, varia de acordo com o município.

Como utilizara o campo Alíquota Valor Aprox. Tributos?

O campo Alíquota Valor Aprox. Tributos serve para informar o percentual aproximado da carga tributária que incide sobre o serviço prestado ou produto vendido. Ele é exigido pela Lei da Transparência Fiscal (Lei nº 12.741/2012), que determina que as notas fiscais mostrem ao consumidor quanto ele está pagando em tributos de forma estimada.

Como utilizar esse campo:

- Entenda o que é informado aqui

- Esse percentual não é um imposto específico, mas sim a soma aproximada de tributos incidentes na operação (ISS, PIS, COFINS, IRPJ, CSLL, entre outros).

- É apenas um valor informativo ao consumidor, não gera recolhimento extra.

- Onde encontrar o percentual

- Você pode usar as informações publicadas pelo IBPT (Instituto Brasileiro de Planejamento e Tributação).

- O IBPT disponibiliza a chamada Tabela IBPTax, que contém as alíquotas aproximadas de tributos para cada NCM (mercadorias) ou NBS (serviços).

- Preencha no sistema

- Após consultar a tabela, insira a alíquota percentual correspondente ao serviço/produto.

- Exemplo: Se o serviço de marketing digital tem uma carga tributária estimada de 14,25%, você deve digitar 14,25 no campo.

Exemplo prático

- Serviço de consultoria em TI

- Percentual aproximado de tributos (consultado na tabela IBPT): 13,45%

- Preenchimento no campo: 13,45

- Serviço de manutenção predial

- Percentual aproximado: 17,80%

- Preenchimento no campo: 17,80

Atenção

Informar um valor incorreto pode gerar notificações fiscais, já que a prefeitura ou o fisco federal pode cruzar os dados.

O valor preenchido deve vir sempre da tabela oficial do IBPT, atualizada periodicamente.

Como utilizar o campo Código NBS?

O campo Código NBS (Nomenclatura Brasileira de Serviços, Intangíveis e Outras Operações que Produzam Variações no Patrimônio) serve para identificar de forma padronizada os serviços prestados no Brasil, assim como o NCM identifica mercadorias.

Ele é usado principalmente em operações sujeitas ao ISS (Imposto sobre Serviços), garantindo que cada tipo de serviço esteja corretamente classificado para fins fiscais.

Como utilizar o campo Código NBS:

- Identifique o serviço prestado

- Exemplo: consultoria empresarial, desenvolvimento de software, manutenção predial, publicidade, etc.

- Exemplo: consultoria empresarial, desenvolvimento de software, manutenção predial, publicidade, etc.

- Localize o código correspondente na tabela NBS

- A tabela NBS é disponibilizada pela Receita Federal e segue um padrão de 9 dígitos.

- Exemplo:

- 1.01.01.00 – Serviços de consultoria em gestão empresarial

- 1.08.01.00 – Serviços de manutenção e reparação de computadores

- 1.10.01.00 – Serviços de publicidade

- Preencha o campo no sistema

- Digite o código completo do serviço conforme listado na tabela oficial.

- Digite o código completo do serviço conforme listado na tabela oficial.

- Utilize em conjunto com outros campos (CNAE e Código do item da lista de serviço)

- O NBS é mais detalhado, enquanto o CNAE define a atividade principal da empresa.

- O Código da lista de serviços (LC 116/2003) é usado para enquadrar a incidência do ISS no município.

Exemplo prático

- Serviço prestado: Desenvolvimento de software sob encomenda.

- NBS: 1.07.01.00

- CNAE: 6201-5/01

- Código da lista de serviços (LC 116/2003): 1.05

Assim, no campo Código NBS você informaria 1070100 (ou no formato 1.07.01.00, dependendo do sistema).

Atenção:

A classificação incorreta pode gerar autuações, principalmente em empresas prestadoras de serviços que emitem NFS-e (Nota Fiscal de Serviços Eletrônica).

A tabela NBS é extensa e deve ser consultada para evitar erros.

Como utilizar o campo Código do Item da Lista de Serviço(livre)?

O campo Código do Item da Lista de Serviço (Livre) é utilizado para informar manualmente o código da atividade constante na Lista de Serviços da Lei Complementar 116/2003, que define os serviços sujeitos à incidência do ISS (Imposto Sobre Serviços).

Esse campo aparece como “livre” porque o sistema permite que você insira diretamente o número do item da lista, sem depender de seleção automática.

Como utilizar:

- Verifique a atividade exercida pela empresa

- Exemplo: consultoria empresarial, academias, manutenção de computadores, publicidade, etc.

- Exemplo: consultoria empresarial, academias, manutenção de computadores, publicidade, etc.

- Consulte a Lista de Serviços (LC 116/2003)

- Cada serviço possui um código numérico (como 1.01, 7.02, 10.05).

- Exemplos:

- 1.05 – Licenciamento ou cessão de direito de uso de programas de computação (software)

- 7.02 – Execução de obras de construção civil

- 10.05 – Agenciamento de publicidade e propaganda

- Preencha o campo no sistema

- Digite o código correspondente ao serviço prestado, de acordo com a lista oficial.

- Digite o código correspondente ao serviço prestado, de acordo com a lista oficial.

- Use em conjunto com outros campos (CNAE e NBS)

- O CNAE identifica a atividade econômica da empresa.

- O NBS classifica o serviço de forma padronizada nacionalmente.

- O Código do Item da Lista de Serviço é o que determina a base legal municipal para cobrança do ISS.

Exemplo prático:

- Serviço prestado: Criação de campanhas de publicidade.

- CNAE: 7319-0/02 (Agências de publicidade).

- NBS: 1.10.01.00 (Serviços de publicidade).

- Código do Item da Lista de Serviço (LC 116/2003): 10.05.

Nesse caso, no campo Código do Item da Lista de Serviço (Livre) você preencheria com 10.05.

Atenção:

O preenchimento incorreto pode gerar rejeição da NFS-e ou enquadramento errado da tributação.

Cada município pode ter pequenas adaptações da lista, então é importante confirmar com a legislação local ou com a contabilidade.

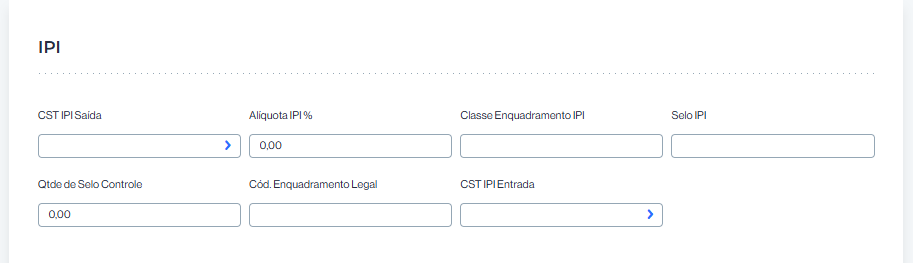

Como utilizar IPI/PIS/COFINS?

Como utilizar o campo CST IPI Saída?

O campo CST IPI Saída (Código de Situação Tributária do IPI nas saídas) é usado para definir como será tratado o IPI (Imposto sobre Produtos Industrializados) nas operações de saída (venda, remessa, transferência, etc.) de mercadorias.

Ele indica se o produto será tributado, isento, suspenso ou imune em relação ao IPI, de acordo com a legislação.

Como utilizar:

- Identifique o tipo de operação de saída

- Venda para consumidor final, revenda, exportação, transferência, remessa, etc.

- Venda para consumidor final, revenda, exportação, transferência, remessa, etc.

- Verifique a legislação aplicável

- O IPI só incide sobre produtos industrializados.

- Produtos isentos, imunes ou não tributados têm códigos específicos.

- Escolha o CST IPI Saída correto (alguns exemplos):

- 00 – Entrada com recuperação de crédito (quando há direito a crédito).

- 49 – Outras entradas (operações não especificadas).

- 50 – Saída tributada.

- 51 – Saída tributada com alíquota zero.

- 52 – Saída isenta.

- 53 – Saída não tributada.

- 54 – Saída imune.

- 55 – Saída com suspensão.

- 99 – Outras saídas.

- Preencha o campo no sistema

- Informe o código correspondente (ex.: 50 para uma saída normalmente tributada).

Exemplo prático:

- Venda de produto industrializado no mercado interno → CST IPI Saída 50 (tributada).

- Venda de produto imune (como livros) → CST IPI Saída 54 (imune).

- Exportação de produto → geralmente 52 (isenta) ou 55 (suspensão), conforme legislação.

Atenção:

Para operações de entrada (compras), existe o campo separado CST IPI Entrada.

O CST do IPI deve ser definido em conjunto com a contabilidade, pois um erro pode gerar rejeição da nota fiscal ou pagamento incorreto de impostos.

Como utilizar o campo Alíquota IPI%?

O campo Alíquota IPI % serve para você informar a percentual da alíquota do IPI (Imposto sobre Produtos Industrializados) que será aplicada ao produto na operação de saída (venda, remessa, transferência etc.) ou em alguns casos na entrada (importação).

Como utilizar:

- Verifique a Tabela TIPI (Tabela de Incidência do IPI):

- Cada produto industrializado possui uma classificação fiscal (NCM).

- Essa classificação determina a alíquota do IPI a ser aplicada.

- Exemplo:

- Bebidas alcoólicas → alíquota pode chegar a 25% ou mais.

- Produtos alimentícios básicos → geralmente isentos (0%).

- Eletrodomésticos → podem ter alíquotas como 10% ou 15%.

- Digite a alíquota em percentual (%):

- Exemplo: se o IPI do produto for 10%, insira 10,00.

- Se o produto for isento ou não tributado → 0,00.

- Atenção à legislação vigente:

- O governo pode alterar as alíquotas do IPI via decreto.

- Sempre confirme com a última versão da TIPI publicada pela Receita Federal.

Exemplo prático:

- Venda de eletrodoméstico com IPI de 15%

→ Campo “Alíquota IPI%” = 15,00 - Venda de produto isento (livro, alimento básico)

→ Campo “Alíquota IPI%” = 0,00 - Importação de produto com IPI de 10%

→ Campo “Alíquota IPI%” = 10,00

Dica Importante

Se você preencher errado, pode gerar diferenças de imposto e até rejeição na NF-e.

O sistema geralmente multiplica o valor da base de cálculo do IPI pela alíquota que você informa aqui para gerar o valor do imposto.

Como utilizar o campo Classe Enquadramento IPI?

O campo Classe Enquadramento IPI é utilizado para identificar em qual situação legal o produto está enquadrado em relação ao IPI (Imposto sobre Produtos Industrializados). Ele serve principalmente para empresas que fabricam ou comercializam produtos sujeitos a regimes específicos de tributação de IPI.

Como utilizar:

- Verifique se o produto está sujeito ao IPI:

- Produtos industrializados em geral têm um enquadramento.

- Produtos isentos ou com alíquota zero também precisam ser identificados.

- Informe o código correspondente:

- O código da Classe de Enquadramento é definido pela Receita Federal e depende da legislação aplicável ao produto.

- Exemplos:

- 999 → Produtos não sujeitos ao IPI (isentos, imunes ou com alíquota zero).

- Classe específica → Alguns segmentos (como cigarros, bebidas alcoólicas, perfumes) possuem códigos próprios.

- Casos em que deve ser preenchido obrigatoriamente:

- Quando o produto é fabricado pela própria empresa (industrialização).

- Quando o produto está em regime especial (ex.: monofásico).

- Quando a legislação exige a informação na NF-e.

- Se não aplicável:

- Em muitas operações de comércio atacadista ou varejista, esse campo pode ficar em branco ou com o código genérico definido pelo sistema (como 999).

Exemplo prático:

- Empresa fabrica móveis (tributados a 5% de IPI):

→ Informar o código da classe correspondente conforme TIPI/Receita Federal. - Empresa revende alimentos (isentos de IPI):

→ Utilizar o código 999 – Produtos não tributados pelo IPI.

Atenção

Esse campo está diretamente ligado às regras do SPED Fiscal e da NF-e. Um preenchimento incorreto pode gerar rejeição da nota fiscal ou inconsistência nas obrigações acessórias.

Como utilizar o campo Selo IPI?

O campo Selo IPI serve para informar o código de identificação do selo de controle do IPI que alguns produtos precisam ter obrigatoriamente, conforme determinado pela Receita Federal.

Esse selo é um mecanismo de fiscalização usado pelo governo para rastrear e controlar produtos sujeitos a maior incidência de tributação ou risco de sonegação.

Quando usar o campo Selo IPI

Você deve preenchê-lo somente se o produto exigir selo de controle do IPI, como:

- Bebidas alcoólicas (cachaça, uísque, vinho, cerveja, etc.)

- Cigarros e derivados do tabaco

- Outros produtos controlados pela legislação do IPI

Se o produto não for sujeito ao selo, o campo deve ficar em branco.

Como preencher

- Verifique se o produto exige selo IPI consultando a TIPI (Tabela de Incidência do IPI) e a legislação vigente.

- Caso seja exigido:

- Informe o código do selo correspondente, que é fornecido pela Receita Federal.

- Em alguns casos, você também deverá informar a quantidade de selos no campo “Qtde de Selo Controle” (logo abaixo).

Exemplo prático

Venda de cigarro:

Campo Selo IPI: informar o código do selo fornecido pela Receita.

Campo Qtde de Selo Controle: informar o número de selos aplicados às embalagens.

Venda de móveis:

Não se aplica, deixar o campo em branco.

Como utilizar o campo Qtde de Selo Controle?

O campo “Qtde. de Selo Controle” é utilizado para indicar a quantidade de selos do IPI aplicada nos produtos que exigem controle especial pela Receita Federal.

Esse campo está diretamente ligado ao Selo IPI, que é um mecanismo de fiscalização obrigatório para alguns tipos de mercadorias.

Quando usar

Você deve preenchê-lo somente quando o produto exigir selo de controle do IPI, como por exemplo:

- Cigarros e outros derivados de tabaco

- Bebidas alcoólicas (uísque, vinho, cachaça, cerveja etc.)

- Outros produtos específicos listados na legislação do IPI

Se o produto não estiver sujeito ao selo IPI, este campo deve ser deixado zerado (0,00).

Como preencher

- Identifique o produto e verifique na legislação (TIPI) se ele exige selo IPI.

- Conte a quantidade de selos aplicada às embalagens.

- Exemplo:

- Um fardo de cigarros que contém 10 maços, cada um com 1 selo → Qtde. de Selo Controle = 10.

- Uma garrafa de uísque com 1 selo → Qtde. de Selo Controle = 1.

- Exemplo:

- Informe esse número no campo.

Exemplo prático

Venda de 20 garrafas de cachaça:

Cada garrafa possui 1 selo.

Preencher o campo Qtde. de Selo Controle = 20.

Venda de móveis (não sujeito a selo):

Campo permanece 0,00.

Como utilizar o campo Cód. Enquadramento Legal?

O campo “Cód. Enquadramento Legal” é utilizado para informar o código da legislação do IPI (Imposto sobre Produtos Industrializados) que justifica o tratamento tributário aplicado ao produto.

Esse código é obrigatório em casos de isenção, suspensão, imunidade, redução ou não incidência do IPI. Ele funciona como um “motivo legal” para que a Receita Federal saiba por que aquele produto está recebendo determinado tratamento fiscal.

Onde encontrar os códigos

Os códigos de enquadramento legal estão definidos na legislação do IPI e listados em tabelas oficiais da Receita Federal, por exemplo:

- Exemplo de códigos:

- 999 – Produto tributado normalmente

- 001 – Isenção de IPI (em determinados produtos)

- 051 – Suspensão do IPI (operações específicas, como exportações)

- 101 – Imunidade do IPI (livros, jornais e periódicos)

- Outros códigos específicos para casos como:

- Zona Franca de Manaus

- Produtos destinados à exportação

- Benefícios fiscais regionais

Como preencher

- Identifique o tratamento tributário do produto:

- Se ele é tributado normalmente → usar o código padrão (ex.: 999).

- Se há isenção, suspensão ou imunidade → usar o código específico da tabela da Receita.

- Informe o número do código no campo “Cód. Enquadramento Legal”.

- Certifique-se de que o código está de acordo com a legislação para evitar rejeição da NF-e.

Exemplo prático

Venda de móveis (tributado normalmente):

Cód. Enquadramento Legal: 999

Venda de livros (imunes ao IPI):

Cód. Enquadramento Legal: 101

Venda de mercadorias para exportação (suspensão):

Cód. Enquadramento Legal: 051

Como utilizar o campo CST IPI Entrada?

O campo CST IPI Entrada é usado para identificar a situação tributária do IPI (Imposto sobre Produtos Industrializados) no momento em que a sua empresa recebe (entrada) mercadorias.

Para que serve:

Ele define se o produto que está entrando (compra) está sujeito ao pagamento de IPI, se é isento, suspenso ou se há crédito do imposto. Isso é importante porque impacta diretamente na escrituração fiscal e na apuração do crédito de IPI pela empresa.

Como utilizar:

- Verifique o regime tributário da sua empresa e do fornecedor (Lucro Real, Presumido, Simples Nacional etc.), pois isso influencia no enquadramento correto.

- Consulte a tabela oficial de CST IPI (Código de Situação Tributária do IPI – Entrada). Alguns exemplos:

- 00 – Entrada com recuperação de crédito (quando a empresa tem direito de se creditar do IPI da compra).

- 49 – Outras entradas.

- 50 – Entrada isenta.

- 51 – Entrada suspensa.

- 52 – Entrada com alíquota zero.

- 53 – Entrada não tributada.

- 54 – Entrada imune.

- 55 – Entrada com suspensão de crédito.

- 99 – Outras situações.

- Preencha o campo com o código correspondente ao tratamento que o produto terá na entrada.

- Exemplo prático:

- Se sua empresa compra insumos para produção e pode se creditar do IPI, use o código 00.

- Se a compra é de mercadoria com isenção de IPI, use o código 50.

Resumindo:

o CST IPI Entrada deve sempre refletir o tratamento fiscal dado ao IPI na entrada do produto, garantindo que o sistema calcule corretamente créditos ou isenções.

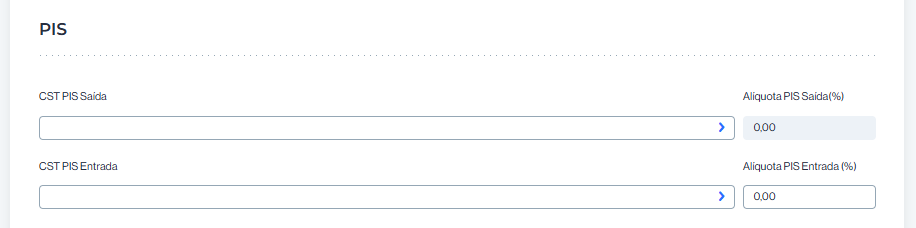

Como utilizar o campo CST PIS Saída?

CST significa Código de Situação Tributária.

No caso do PIS, o CST de saída define como o imposto será tratado na venda do produto ou serviço que você está cadastrando. Esse código informa ao sistema (e ao Fisco) se a operação será tributada, isenta, suspensa ou se tem algum tratamento especial.

Para que serve?

Esse código é utilizado para:

- Determinar se haverá incidência de PIS na venda;

- Calcular corretamente o valor do imposto na nota fiscal de saída (venda);

- Evitar erros ou rejeições fiscais no SPED ou nas obrigações acessórias.

Quando e como preencher?

Você deve preencher esse campo sempre que cadastrar um produto ou serviço que será vendido, principalmente se sua empresa for do regime Lucro Real ou Lucro Presumido.

Empresas do Simples Nacional geralmente usam códigos de isenção, alíquota zero ou não incidência, mas ainda assim o CST precisa ser preenchido corretamente.

Principais códigos CST PIS Saída:

| Código | Descrição |

|---|---|

| 01 | Operação tributada com alíquota básica |

| 02 | Operação tributada com alíquota diferenciada |

| 03 | Operação tributada com base de cálculo por volume ou preço fixo |

| 04 | Operação isenta de PIS |

| 05 | Operação sujeita à suspensão do PIS |

| 06 | Operação com alíquota zero |

| 07 | Operação com redução de base de cálculo |

| 08 | Operação sem incidência (não gera imposto) |

| 09 | Outras situações |

| 49 | Outras operações de saída (uso genérico quando não se enquadra nos demais) |

Dica: Sempre confirme com seu contador qual código se aplica ao seu caso específico.

Exemplo prático:

Você está cadastrando um produto que será vendido normalmente no mercado nacional.

Se sua empresa está no Lucro Presumido, e a operação é tributada normalmente, você pode usar:

- CST PIS Saída: 01

- Alíquota PIS Saída: 0,65%

Atenção:

Se preenchido incorretamente, pode gerar rejeição da nota, erro no SPED ou risco de autuação fiscal.

O código CST precisa bater com o regime tributário da empresa e com o tipo de produto/serviço.

Como utilizar o campo CST PIS Entrada?

O campo CST PIS Entrada define o Código de Situação Tributária que será aplicado quando sua empresa compra um produto ou serviço e essa entrada gera ou não direito a crédito de PIS.

Esse código orienta o sistema e a Receita Federal sobre como o PIS deve ser tratado na nota de compra — se pode ser creditado, isento, suspenso, ou não tributável.

Quando esse campo é utilizado?

Esse campo deve ser preenchido quando você está cadastrando um produto que será comprado (entrada), e ele pode ou não gerar crédito de PIS.

Ele é especialmente importante para empresas no Lucro Real ou Lucro Presumido, que apuram o PIS e podem se creditar do imposto nas compras.

No Simples Nacional, geralmente não há crédito de PIS, mas o campo ainda pode ser exigido em cadastros, com CST de isenção ou alíquota zero.

Principais códigos CST PIS Entrada

| Código | Descrição |

|---|---|

| 50 | Entrada com direito a crédito – alíquota básica |

| 51 | Entrada com direito a crédito – alíquota diferenciada |

| 52 | Entrada isenta |

| 53 | Entrada com suspensão |

| 54 | Entrada com alíquota zero |

| 55 | Entrada com regime especial de tributação |

| 56 | Entrada com crédito presumido (setores específicos) |

| 98 | Outras operações de entrada |

| 99 | Outras operações – uso genérico quando não se enquadrar nos demais códigos |

Exemplo prático:

Sua empresa (Lucro Real) compra um produto de um fornecedor que destacou 0,65% de PIS na nota.

Esse valor pode ser creditado, então:

- CST PIS Entrada: 50

- Alíquota PIS Entrada: 0,65%

Se for uma compra isenta, você pode usar:

- CST PIS Entrada: 52

- Alíquota PIS Entrada: 0,00%

Dica:

Nunca copie o CST da nota do fornecedor sem entender o impacto fiscal. O correto depende do regime tributário da sua empresa e do direito a crédito.

Preencher o CST corretamente evita erros no SPED Contribuições ou na apuração de tributos.

Se você não tem certeza de qual CST usar, consulte seu contador ou a área fiscal da empresa.

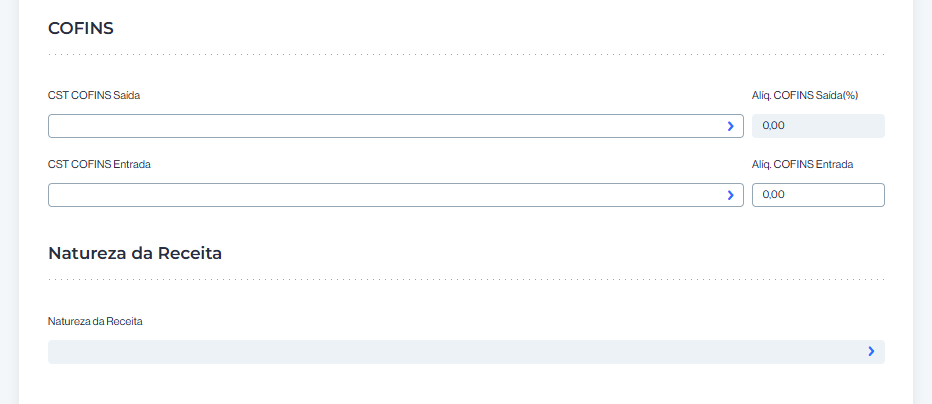

Como utilizar o campo CST COFINS Saída?

O campo CST COFINS Saída define o Código de Situação Tributária (CST) que será usado na emissão da nota fiscal de venda (saída) do produto ou serviço.

Ele indica como o imposto da COFINS será tratado naquela operação, se será tributado, isento, suspenso ou sujeito a alíquota zero.

Para que serve?

- Indicar ao Fisco como o COFINS está sendo aplicado naquela venda;

- Determinar o cálculo da alíquota (que deve ser informada ao lado);

- Evitar rejeições da nota fiscal e erros no SPED Contribuições.

Quando preencher?

Você deve preencher esse campo sempre que cadastrar um produto que será vendido, principalmente se sua empresa está no Lucro Real ou Lucro Presumido, que recolhem COFINS de forma separada.

Empresas do Simples Nacional geralmente utilizam CST de isenção ou alíquota zero, mas ainda precisam preencher corretamente esse campo.

Principais códigos CST COFINS Saída:

| Código | Descrição |

|---|---|

| 01 | Operação tributada com alíquota básica |

| 02 | Operação tributada com alíquota diferenciada |

| 03 | Operação tributada com base de cálculo por volume/preço fixo |

| 04 | Operação isenta |

| 05 | Operação com suspensão |

| 06 | Operação com alíquota zero |

| 07 | Operação com redução de base de cálculo |

| 08 | Operação sem incidência |

| 09 | Outras operações (não especificadas nos anteriores) |

| 49 | Outras operações de saída (uso genérico, quando não se encaixa nos demais) |

Exemplo prático:

Sua empresa vende um produto normalmente tributado e está no Lucro Presumido:

- CST COFINS Saída:

01 - Alíquota COFINS Saída (%):

3,00

Se for uma operação com isenção de COFINS:

- CST COFINS Saída:

04 - Alíquota:

0,00

Dica importante:

Preenchimento incorreto pode causar rejeição da nota fiscal, erro no SPED ou multa fiscal.

O CST deve ser coerente com a natureza da operação e com o regime tributário da empresa.

Nunca chute esse código — se tiver dúvidas, consulte sua contabilidade.

Como utilizar o campo CST COFINS Entrada?

O que é e para que serve o campo Natureza da Receita?

O campo Natureza da Receita é utilizado para classificar o tipo da receita gerada pela operação, conforme exigências do SPED Contribuições.

Ele complementa a informação do CST COFINS e da alíquota, informando ao Fisco qual é a origem ou natureza econômica daquela receita.

Para que serve?

- Atender exigências da Receita Federal em relação ao PIS e COFINS;

- Determinar se aquela receita está sujeita ou não à incidência de contribuições;

- Evitar erros ou multas na entrega do SPED Contribuições;

- Garantir o cruzamento correto de dados entre a nota fiscal e os registros fiscais.

Exemplos de Natureza da Receita

Aqui estão alguns códigos que podem ser encontrados (os nomes exatos podem variar conforme o sistema):

| Código | Descrição da Natureza da Receita |

|---|---|

| 01 | Receita de venda de produção do estabelecimento |

| 02 | Receita de venda de mercadoria adquirida de terceiros |

| 03 | Receita de prestação de serviços sujeitos ao ICMS |

| 04 | Receita de prestação de serviços sujeitos ao ISS |

| 05 | Receita de exportação |

| 06 | Receita com suspensão de PIS/COFINS |

| 07 | Receita não tributada por determinação legal |

| 08 | Receita com alíquota zero |

| 09 | Outras receitas operacionais |

Quando preencher?

Você deve preencher esse campo sempre que cadastrar um produto ou serviço, principalmente se a empresa estiver no Lucro Real ou Lucro Presumido.

Mesmo no Simples Nacional, dependendo da operação, o campo pode ser necessário para correta geração do SPED.

Atenção:

- A Natureza da Receita deve estar compatível com o CST COFINS escolhido;

- Se houver inconsistência entre CST, alíquota e natureza da receita, o sistema pode gerar erros ou rejeições no SPED;

- Em caso de dúvida sobre qual natureza escolher, consulte sua contabilidade ou o setor fiscal da empresa.

Exemplo prático:

Você vende um produto adquirido de terceiros:

Natureza da Receita: 02 – Receita de venda de mercadoria adquirida de terceiros

CST COFINS Saída: 01

Alíquota COFINS: 3,00