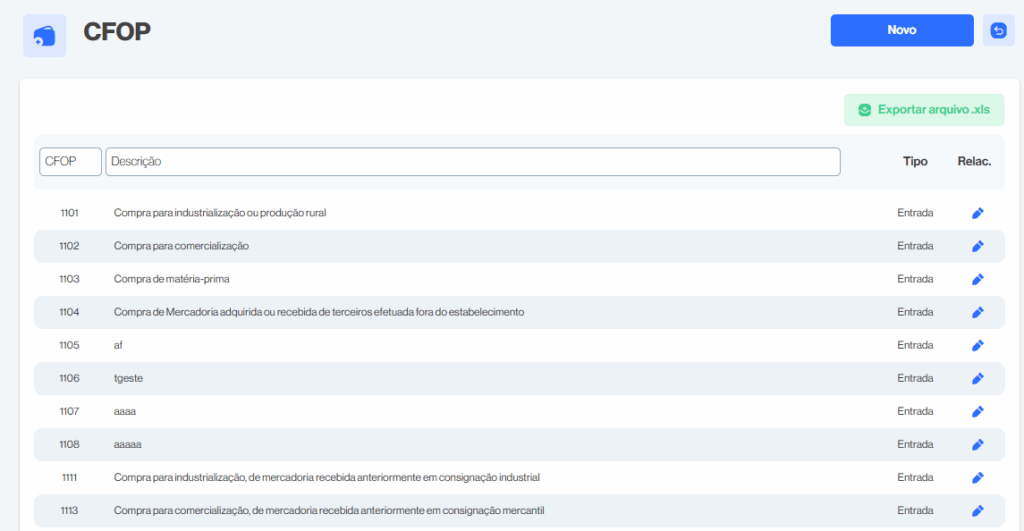

O que é CFOP?

O CFOP (Código Fiscal de Operações e Prestações) é um código numérico usado nas Notas Fiscais (NFe, NFCe e outros documentos fiscais) para identificar a natureza de cada operação, como entradas, saídas, compras, vendas, devoluções ou transferências de mercadorias e serviços.

Para que serve:

- Indicar ao Fisco qual é a finalidade da movimentação (exemplo: compra para industrialização, venda para consumidor final, devolução de mercadoria).

- Definir a forma de tributação aplicada naquela operação (ICMS, IPI, etc.).

- Diferenciar operações dentro do estado, interestaduais ou internacionais.

- Garantir que os impostos sejam calculados corretamente.

Como utilizar no sistema:

- Identifique a operação que será realizada (ex.: venda, compra, transferência, devolução).

- Selecione o CFOP correspondente na tabela exibida no sistema.

- Exemplo:

- 1101 – Compra para industrialização ou produção rural.

- 5102 – Venda de mercadoria adquirida ou recebida de terceiros.

- Exemplo:

- O CFOP escolhido será vinculado ao produto ou à nota fiscal e, assim, o sistema aplicará a regra fiscal correta.

- Sempre confira se o CFOP está adequado ao tipo de cliente (pessoa física, jurídica, contribuinte ou não) e à localidade (mesmo estado ou fora do estado).

Resumindo: o CFOP funciona como um “código de finalidade” da movimentação fiscal, e no seu sistema basta escolher o que corresponde à operação que está sendo realizada.

Como utilizar a função Descrição?

A função Descrição dentro da tela de CFOP serve para identificar e detalhar o significado de cada código CFOP registrado no sistema.

Como utilizar:

- Consulta:

- Use o campo Descrição para pesquisar pelo texto associado ao CFOP.

- Exemplo: se você digitar “compra para comercialização”, o sistema filtrará e exibirá apenas os CFOPs que contenham essa descrição.

- Cadastro ou Edição:

- Quando você for cadastrar um novo CFOP ou editar um já existente, no campo Descrição você deve digitar a finalidade da operação correspondente ao código.

- Exemplo:

- CFOP 1102 → Descrição: Compra para comercialização.

- CFOP 5102 → Descrição: Venda de mercadoria adquirida ou recebida de terceiros.

- Objetivo:

- A descrição facilita o entendimento do código, já que o número sozinho (como 1101, 1102 etc.) não deixa claro a natureza da operação.

- Isso também ajuda os usuários do sistema a escolherem corretamente o CFOP ao emitir uma nota fiscal.

Em resumo: o campo Descrição é usado para detalhar e filtrar o CFOP, garantindo clareza sobre qual operação fiscal o código representa.

Como utilizar a função Novo?

A função Novo, no topo da tela de CFOP, é usada para cadastrar um novo código CFOP dentro do sistema. Ela serve quando você precisa adicionar uma operação fiscal que ainda não está listada.

Como utilizar a função Novo:

- Clique no botão “Novo”:

- Isso abrirá um formulário em branco para o cadastro de um novo CFOP.

- Preencha os campos obrigatórios:

- CFOP: insira o código numérico de 4 dígitos referente à operação (por exemplo, 5102 para “Venda de mercadoria adquirida de terceiros”).

- Descrição: escreva o significado da operação, de forma clara e objetiva (ex.: Venda de produção própria).

- Tipo: defina se o CFOP é de Entrada (compra) ou Saída (venda).

- Relação (Relac.): se houver necessidade, vincule a relação fiscal usada pelo sistema para automatizar cálculos de impostos.

- Salvar:

- Depois de preencher todas as informações, clique em Salvar.

- O novo CFOP aparecerá automaticamente na lista, junto com os já existentes.

Exemplo prático:

- Você quer cadastrar o CFOP 6108, que significa Venda de mercadoria adquirida de terceiros destinada à Zona Franca de Manaus.

- CFOP: 6108

- Descrição: Venda de mercadoria adquirida de terceiros destinada à ZFM

- Tipo: Saída

- Relac.: selecione a relação fiscal correspondente

Assim, esse código poderá ser usado ao emitir uma nota fiscal vinculada a essa operação.

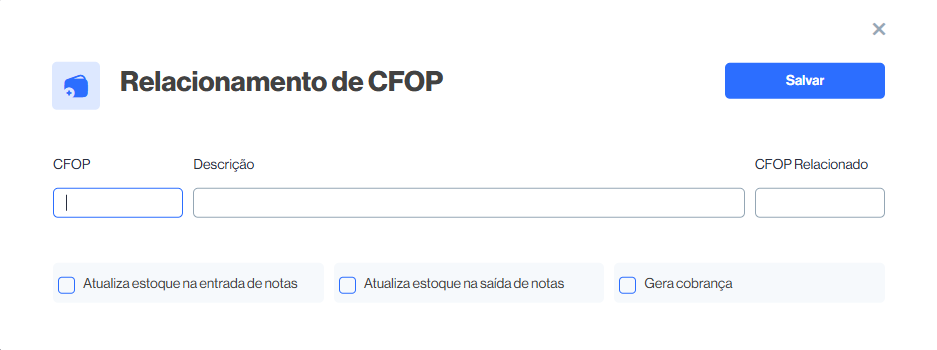

Como cadastrar um novo CFOP?

Como utilizar a função de cadastrar novo CFOP?

Perfeito! Agora você abriu a tela para cadastrar um novo CFOP (Relacionamento de CFOP).

Aqui é onde você insere as informações para criar um novo código fiscal dentro do sistema.

Passo a passo para cadastrar um novo CFOP:

- Campo CFOP

- Digite o código de 4 dígitos correspondente ao CFOP que deseja cadastrar (ex.:

5102). - Esse código deve ser um número válido conforme a tabela oficial de CFOPs da Receita Federal.

- Digite o código de 4 dígitos correspondente ao CFOP que deseja cadastrar (ex.:

- Campo Descrição

- Escreva o nome completo da operação fiscal (ex.: Venda de mercadoria adquirida de terceiros).

- A descrição deve ser clara, pois aparecerá em relatórios e notas fiscais.

- Campo CFOP Relacionado

- Aqui você pode indicar um CFOP equivalente usado em outra operação.

- Por exemplo: ao cadastrar uma saída (venda), você pode relacionar ao CFOP de entrada (compra). Isso facilita cruzamentos e relatórios fiscais.

- Opções de Marcação (checkboxes)

- Atualiza estoque na entrada de notas → Marque se esse CFOP deve aumentar o estoque quando usado em notas de entrada.

- Atualiza estoque na saída de notas → Marque se esse CFOP deve dar baixa no estoque em notas de saída.

- Gera cobrança → Marque se esse CFOP gera uma cobrança financeira (por exemplo, vendas que precisam ser cobradas do cliente).

- Salvar

- Após preencher todos os campos e marcar as opções corretas, clique em Salvar.

- O novo CFOP ficará disponível na listagem para ser usado nas notas fiscais.

Exemplo prático:

Você quer cadastrar o CFOP 1102 – Compra para comercialização.

- CFOP:

1102 - Descrição: Compra para comercialização

- CFOP Relacionado: pode ser o

5102(Venda de mercadoria adquirida de terceiros) - Marcar: ✔ Atualiza estoque na entrada de notas

- Deixar desmarcado: Atualiza estoque na saída e Gera cobrança

- Salvar

Assim, quando você emitir ou receber uma nota com esse CFOP, o sistema vai atualizar o estoque automaticamente e classificar corretamente a operação.

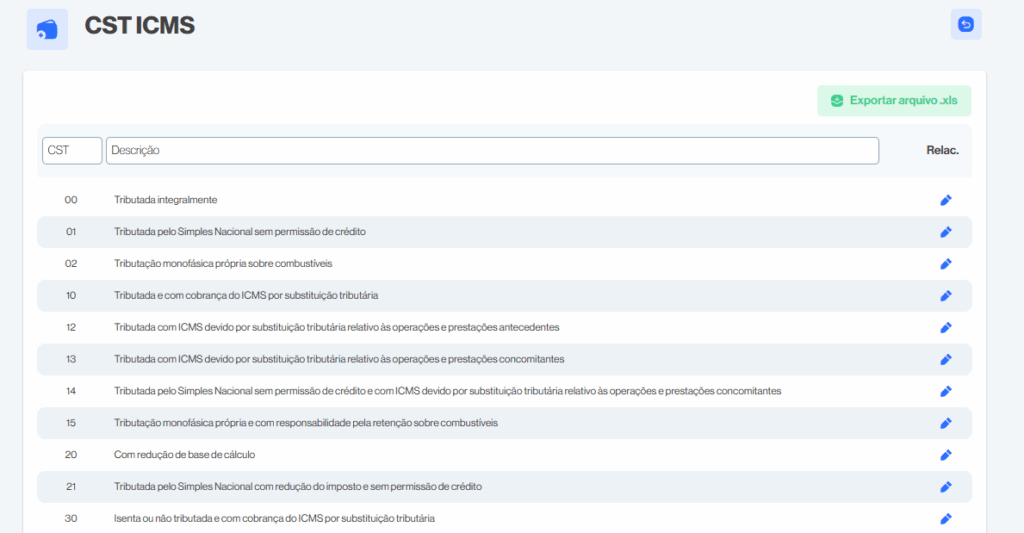

O que é CST ICMS?

O que é e para que serve o CST ICMS?

O que é CST ICMS?

CST ICMS significa Código de Situação Tributária do ICMS.

É um código numérico (com 2 dígitos) utilizado nas Notas Fiscais Eletrônicas (NFe/NFCe) para indicar de forma clara como o produto ou serviço será tributado pelo ICMS (Imposto sobre Circulação de Mercadorias e Serviços).

Cada CST descreve uma condição tributária específica: se a operação é tributada normalmente, isenta, substituída, monofásica, ou se está sujeita a regime especial.

Para que serve?

O CST ICMS serve para:

- Definir a regra tributária que deve ser aplicada em cada operação.

- Ex.: se a venda é com ICMS normal, substituição tributária, ou isenta.

- Orientar o cálculo correto do imposto dentro da nota fiscal.

- O sistema identifica automaticamente se deve calcular ICMS, destacar, ou não aplicar.

- Atender à legislação fiscal.

- A Receita Federal e as Secretarias da Fazenda utilizam o CST para fiscalizar e validar as notas.

- Evitar erros de tributação que podem gerar autuações, multas ou pagamento a maior de impostos.

Exemplos de CST ICMS (da sua tela):

- 00 – Tributação integral (ICMS normal).

- 01 – Tributada pelo Simples Nacional sem permissão de crédito.

- 02 – Tributação monofásica própria sobre combustíveis.

- 10 – Tributada e com cobrança de ICMS por substituição tributária.

- 12 – ICMS devido por substituição tributária relativo a operações antecedentes.

- 13 – ICMS devido por substituição tributária relativo a operações concomitantes.

- 15 – Tributação monofásica com responsabilidade pela retenção sobre combustíveis.

Resumindo:

O CST ICMS é essencial para classificar corretamente cada operação de venda ou compra, garantindo que o ICMS seja tratado conforme a legislação. Ele deve ser configurado corretamente no cadastro dos produtos/serviços para que a nota fiscal saia válida e sem inconsistências.

Como utilizar a função CST?

Na sua tela a função CST se refere ao código numérico do CST ICMS (Código de Situação Tributária do ICMS).

Como utilizar a função CST?

- Identificação da Tributação

- O campo CST é onde você informa o número do código tributário (ex.: 00, 01, 02, 10, etc.).

- Esse número indica como será tratada a operação em relação ao ICMS (tributada, isenta, substituição tributária, monofásica etc.).

- Preenchimento

- Quando você cadastra ou edita uma regra tributária no sistema, deve escolher o CST correto de acordo com a legislação e o enquadramento da empresa/produto.

- Exemplo:

- 00 → Tributada integralmente.

- 01 → Simples Nacional sem permissão de crédito.

- 10 → Tributada e com cobrança de ICMS por substituição tributária.

- Utilização na Nota Fiscal

- O sistema usa esse CST informado para definir como calcular e destacar o ICMS ao gerar uma NFe/NFCe.

- Isso garante que a nota fiscal fique válida e atenda às regras da SEFAZ.

- Busca e Consulta

- Na tela, você também pode pesquisar um CST já cadastrado pelo número ou descrição (campo de busca ao lado).

- Isso é útil para conferir antes de aplicar em produtos ou operações.

Resumindo:

A função CST é usada para classificar e selecionar o código tributário correto do ICMS, assegurando que a nota fiscal seja gerada com os cálculos e enquadramentos fiscais exigidos pela legislação.

Como utilizar a função Descrição?

Na sua tela a função Descrição está ligada ao campo de texto ao lado o código CST.

Como utilizar a função Descrição no CST ICMS:

- Consulta / Pesquisa

- Você pode digitar no campo de descrição (por exemplo: “Simples Nacional”, “substituição tributária”, “combustíveis”) para localizar rapidamente o CST relacionado a esse termo.

- O sistema filtra a lista exibida, mostrando apenas os códigos CST que contenham aquela descrição.

- Identificação

- A descrição mostra em palavras o significado do código CST.

- Exemplo:

- 00 – Tributado integralmente

- 01 – Tributado pelo Simples Nacional sem permissão de crédito

- 10 – Tributado e com cobrança do ICMS por substituição tributária

- Cadastro / Edição

- Ao incluir ou editar um CST, você pode ajustar ou confirmar a descrição para que fique clara a interpretação do código.

- Isso é útil quando a empresa precisa personalizar ou acrescentar observações internas.

- Validação

- Antes de aplicar o CST em um produto ou operação, verifique sempre se a descrição corresponde à regra tributária correta exigida pela SEFAZ.

- Isso evita erros fiscais na emissão da NFe/NFCe.

Resumindo:

A função Descrição serve para buscar, identificar e interpretar os códigos CST ICMS no sistema. Ela garante que você escolha o código correto, entendendo o que ele representa, e ainda pode ser usada para consultas rápidas por palavras-chave.

Para que serve a função Exportar Arquivo.xls?

O que é

É um recurso que gera um arquivo no formato Excel (.xls) contendo todos os dados exibidos na listagem da tela.

Para que serve

- Backup de informações: permite salvar os CST cadastrados em seu computador.

- Análise externa: você pode abrir o arquivo no Excel ou em outros programas de planilha para filtrar, classificar ou até comparar informações.

- Compartilhamento: facilita o envio para o contador ou para outros setores da empresa que precisem dessas informações sem precisar acessar o sistema.

- Auditoria: possibilita verificar se todos os códigos e descrições estão corretos e em conformidade com a legislação.

Como utilizar

- Clique no botão Exportar Arquivo .xls.

- O sistema vai gerar automaticamente um arquivo no formato Excel.

- Baixe o arquivo no seu computador.

- Abra-o em um programa de planilha (Microsoft Excel, LibreOffice Calc, Google Sheets, etc).

- Utilize filtros, ordenações ou edições para trabalhar os dados conforme sua necessidade.

Resumindo: essa função é um atalho para transformar os cadastros em relatórios de planilha, permitindo análise mais detalhada e fácil compartilhamento com sua equipe ou contador.

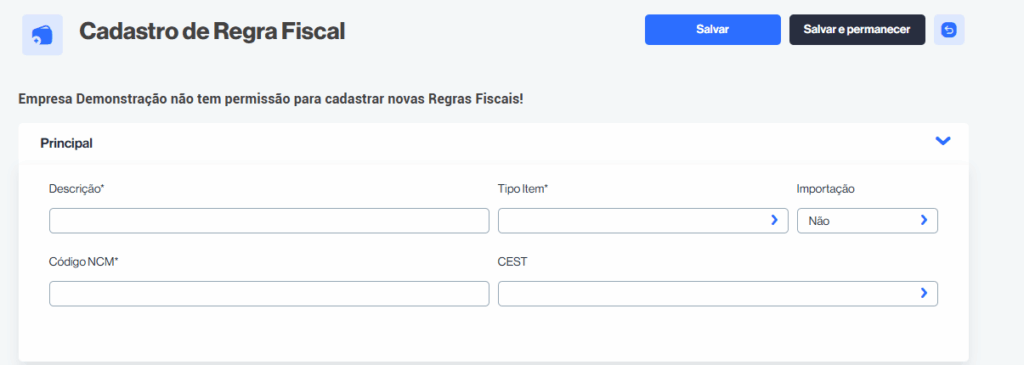

Como fazer Cadastro de Regra Fiscal?

Para que serve a função Descrição?

O que é a função Descrição?

É o nome identificador da regra fiscal que você está criando.

Basicamente, é o título que descreve o que aquela regra faz ou a que se refere.

Para que serve?

- Identificação rápida: ajuda a diferenciar uma regra da outra na listagem.

- Organização: permite que você dê um nome claro, como “ICMS Produtos Importados”, “PIS/COFINS Produtos Revenda”, “IPI Bebidas”, etc.

- Busca: futuramente, você poderá localizar essa regra pelo nome/descrição sem precisar decorar o código.

- Controle fiscal: descreve o contexto da regra (ex.: tributação de bebidas, isenção de medicamentos, substituição tributária de combustíveis, etc).

Como usar?

- Clique no campo Descrição.

- Digite um nome claro e objetivo para a regra fiscal.

- Exemplo: “ICMS – Isenção Medicamentos”.

- Exemplo: “PIS/COFINS – Produtos de Revenda”.

- Salve a regra para que ela fique registrada no sistema.

Resumindo: a função Descrição é para você dar um nome explicativo à regra fiscal, facilitando identificação e gerenciamento dentro do sistema.

Para que serve a função Tipo Item?

Na tela de Cadastro de Regra Fiscal, o campo Tipo Item é fundamental para definir a natureza do produto ou serviço que está sendo cadastrado na regra fiscal.

O que é?

O Tipo Item classifica se o que está sendo cadastrado é mercadoria, serviço, ativo imobilizado, produto para revenda, insumo, etc.

Para que serve?

- Tributação correta: cada tipo de item tem regras fiscais próprias (por exemplo, produtos industrializados têm regras diferentes de serviços).

- Automação fiscal: o sistema consegue aplicar automaticamente a alíquota e a legislação correspondente de acordo com o tipo selecionado.

- Conformidade legal: garante que o cálculo de impostos (ICMS, PIS, COFINS, IPI) seja feito conforme exigido pela lei.

- Relatórios fiscais: facilita a organização e auditoria, separando os itens por natureza.

Exemplos de Tipos de Item

Dependendo do sistema, as opções podem variar, mas geralmente incluem:

- Produto para Revenda → Mercadorias compradas para revenda.

- Matéria-Prima/Insumo → Itens usados na produção.

- Produto Acabado → Produto final fabricado pela empresa.

- Serviço → Atividades que não geram mercadoria (ex.: consultoria, transporte).

- Ativo Imobilizado → Bens permanentes da empresa (máquinas, veículos, móveis).

- Uso e Consumo → Produtos de uso interno, que não geram crédito de impostos.

Como utilizar

- Clique no campo Tipo Item.

- Escolha a categoria que melhor descreve o item relacionado à regra fiscal.

- O sistema aplicará automaticamente as regras fiscais adequadas a esse tipo.

Resumindo: a função Tipo Item serve para classificar a natureza do produto ou serviço dentro da regra fiscal, garantindo que os cálculos de impostos sejam aplicados corretamente.

Para que serve a função Importação?

Na tela de Cadastro de Regra Fiscal, a função Importação serve para indicar se o item ou produto da regra fiscal é importado (adquirido do exterior) ou nacional (produzido dentro do Brasil).

O que é?

O campo Importação classifica a origem da mercadoria:

- Não → Produto nacional (produzido e comercializado no Brasil).

- Sim → Produto importado (comprado de outro país, mesmo que seja revendido no Brasil).

Para que serve?

- Definição da tributação correta

- Produtos importados podem ter incidência de impostos específicos, como II (Imposto de Importação), PIS/COFINS-Importação, diferenças de ICMS e regimes aduaneiros especiais.

- Produtos nacionais seguem regras fiscais internas, normalmente mais simplificadas.

- Automação nas notas fiscais (NFe/NFCe)

- Ao marcar como importado, o sistema aplica automaticamente os códigos fiscais e percentuais de impostos corretos.

- Evita erros de tributação que podem gerar multas ou rejeição de notas pela SEFAZ.

- Controle gerencial

- Permite separar relatórios de produtos nacionais x importados.

- Facilita análises de custos, margens e planejamento de compras.

Exemplo prático

- Se você cadastrar uma camiseta produzida no Brasil, em Importação deve marcar Não.

- Se cadastrar um celular comprado da China, em Importação deve marcar Sim, pois haverá regras fiscais específicas (ex.: adicional de ICMS em alguns estados).

Resumindo: a função Importação serve para indicar a origem da mercadoria (nacional ou importada), garantindo que a regra fiscal aplique automaticamente os impostos e tratamentos corretos.

O que é e para que serve o Código NCM?

O Código NCM (Nomenclatura Comum do Mercosul) é um código de 8 dígitos que classifica mercadorias de forma padronizada nos países do Mercosul. Ele serve para identificar produtos de maneira única e é obrigatório em documentos fiscais, como NF-e (Nota Fiscal Eletrônica), NFC-e e também em processos de importação e exportação.

Para que serve o NCM:

- Tributação: define quais impostos incidem sobre o produto, como ICMS, IPI, PIS e COFINS.

- Comércio exterior: usado na importação e exportação para determinar tarifas alfandegárias e regras de comércio.

- Controle fiscal: permite que órgãos fiscais façam o enquadramento correto dos tributos e combatam fraudes.

- Padronização: garante que o mesmo produto seja classificado da mesma forma em todo o Mercosul.

Como utilizar no sistema:

- No campo Código NCM, você deve informar os 8 dígitos correspondentes ao produto cadastrado.

- Esse código pode ser consultado na tabela oficial da Receita Federal ou em sites especializados que listam os NCMs por categoria de produto.

- O preenchimento correto garante que a tributação aplicada esteja de acordo com a legislação.

Exemplo prático:

Esse código vai determinar quais tributos incidem e em qual alíquota, tanto em vendas nacionais quanto em importações.

Um tênis esportivo tem o NCM 6404.11.00.

O que é e para que serve a função CEST?

O CEST (Código Especificador da Substituição Tributária) é um código numérico criado pelo CONFAZ que tem como objetivo identificar bens e mercadorias que estão sujeitos ao regime de Substituição Tributária (ST) e de Antecipação de ICMS com Encerramento de Tributação.

Para que serve:

- Uniformização: padroniza em todo o país a identificação dos produtos sujeitos à substituição tributária.

- Obrigatoriedade: sempre que o produto estiver sujeito ao regime de ST ou antecipação do ICMS, o CEST deve ser informado na nota fiscal eletrônica (NF-e ou NFC-e) junto com o NCM.

- Tributação correta: garante que o cálculo do imposto seja feito corretamente, evitando erros fiscais ou autuações.

Estrutura:

- O CEST é composto por 7 dígitos, divididos em:

- Seção (2 dígitos): identifica o segmento da mercadoria.

- Item de Seção (3 dígitos): detalha o grupo dentro da seção.

- Subitem (2 dígitos): especifica a mercadoria ou bem.

Exemplo prático:

- Um refrigerante em garrafa plástica tem:

- NCM: 2202.10.00

- CEST: 03.001.00 (identifica bebidas frias sujeitas à substituição tributária).

Em resumo:

No cadastro de regra fiscal, o campo CEST deve ser preenchido quando o produto for sujeito ao regime de substituição tributária. Ele trabalha em conjunto com o NCM para definir a tributação correta.

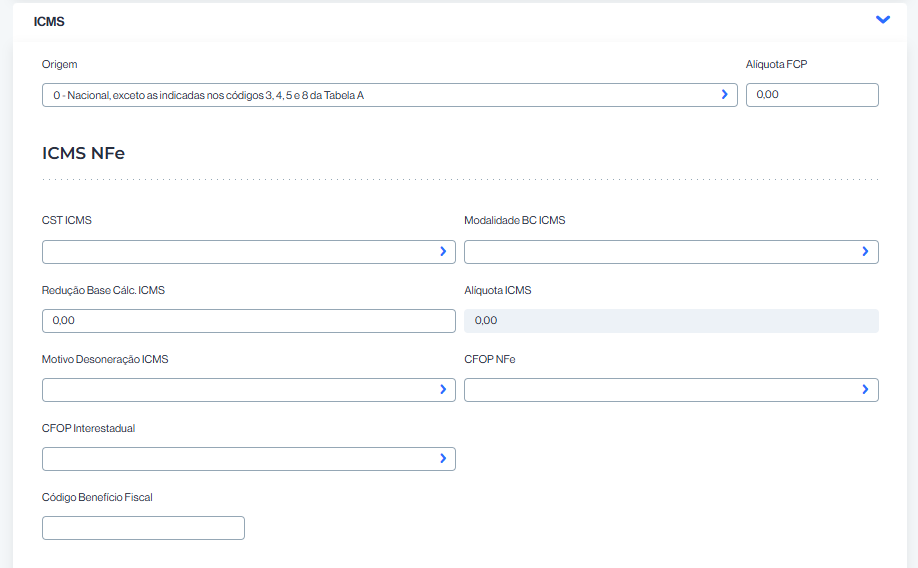

Como e quando usar o ICMS?

Como utilizar a função Origem?

A função Origem dentro do módulo de ICMS serve para identificar a procedência do produto, ou seja, de onde ele veio (nacional, importado, de qual país etc.). Esse campo é obrigatório porque impacta diretamente na tributação do ICMS e no cálculo da nota fiscal eletrônica (NFe).

Como utilizar a função Origem:

Ao cadastrar ou emitir uma NFe, você deve selecionar o código de origem do produto conforme a Tabela A do Ajuste SINIEF. Os principais códigos são:

- 0 – Nacional, exceto as indicadas nos códigos 3, 4, 5 e 8.

- 1 – Estrangeira – Importação direta.

- 2 – Estrangeira – Adquirida no mercado interno.

- 3 – Nacional, com mais de 40% de conteúdo importado.

- 4 – Nacional, cuja produção tenha até 40% de conteúdo importado.

- 5 – Nacional, produzido em conformidade com os processos básicos da Zona Franca de Manaus (ZFM).

- 6 – Estrangeira – Importação direta, sem similar nacional (lista da CAMEX).

- 7 – Estrangeira – Adquirida no mercado interno, sem similar nacional (lista da CAMEX).

- 8 – Nacional, com conteúdo de importação superior a 70%.

Exemplo prático:

- Se você vende um produto fabricado no Brasil sem participação relevante de peças importadas → Origem = 0 (Nacional).

- Se for um produto importado da China comprado diretamente → Origem = 1 (Estrangeira – Importação direta).

- Se você comprou um produto importado, mas adquirido de um distribuidor brasileiro → Origem = 2 (Estrangeira – adquirida no mercado interno).

Resumo:

A função Origem deve ser preenchida corretamente para definir como o ICMS será calculado. Escolher o código errado pode gerar diferenças tributárias, autuações ou rejeição da NFe.

O que é e como utilizar a função Alíquota FCP?

A função Alíquota FCP que aparece no cadastro de ICMS serve para informar a percentual do Fundo de Combate à Pobreza (FCP).

Esse fundo foi criado para destinar uma parcela adicional do ICMS a programas sociais, e sua aplicação depende do estado de destino da mercadoria ou serviço.

O que é a Alíquota FCP?

- É um adicional do ICMS definido pelos estados, que pode variar até 2% sobre o valor da operação.

- O FCP incide quando há operações interestaduais destinadas ao consumidor final (contribuinte ou não do ICMS).

- O valor recolhido vai direto para programas estaduais voltados ao combate à pobreza.

Como utilizar no sistema:

- Identifique se a operação exige FCP:

- Venda interestadual para consumidor final (pessoa física ou empresa não contribuinte do ICMS).

- Em alguns estados, também pode incidir em operações internas com produtos específicos.

- Preencha o campo “Alíquota FCP”:

- Informe o percentual determinado pela legislação do estado (ex.: 2%).

- Exemplo prático:

- Venda de R$ 1.000,00 de SP para consumidor final na Bahia.

- Alíquota interestadual do ICMS: 7%.

- Alíquota interna do ICMS na Bahia: 18%.

- Difal (diferença de alíquota): 11%.

- Se a Bahia exigir FCP de 2%, você preenche 2,00 no campo Alíquota FCP.

- O sistema calculará automaticamente o valor adicional para ser destacado na NFe.

Resumo:

A função Alíquota FCP garante que o sistema calcule corretamente o adicional do ICMS destinado ao Fundo de Combate à Pobreza. Sempre verifique a legislação do estado de destino para preencher o percentual correto.

Como utilizar o campo CST ICMS?

O campo CST ICMS (Código de Situação Tributária do ICMS) é utilizado para indicar ao sistema e à SEFAZ como o produto ou serviço será tributado em relação ao ICMS. Ele define a forma de apuração do imposto, se haverá cobrança, isenção, substituição tributária, entre outras situações.

Como utilizar o campo CST ICMS:

- Identifique o regime tributário da empresa

- Se a empresa for Simples Nacional, utiliza-se o CSOSN (Código de Situação da Operação do Simples Nacional).

- Se for Lucro Presumido ou Lucro Real, utiliza-se o CST ICMS.

- Escolha o código correto conforme a operação

Cada código representa uma forma de tributação. Exemplos:- 00 – Tributação integral (ICMS cheio, sem benefícios).

- 20 – Com redução de base de cálculo.

- 40 – Isenta.

- 41 – Não tributada.

- 60 – ICMS cobrado por substituição tributária.

- 90 – Outras situações.

- Preencha no campo CST ICMS da tela

- Clique no campo e selecione o código adequado à operação.

- O sistema vai usar esse código para calcular o ICMS da nota fiscal e gerar os registros fiscais corretos no SPED.

- Exemplo prático

- Venda de mercadoria tributada normalmente → usar CST 00.

- Venda para cliente isento de ICMS (como alguns órgãos públicos) → usar CST 40.

- Venda com substituição tributária (onde o imposto já foi recolhido pelo fornecedor) → usar CST 60.

Resumindo:

O CST ICMS é essencial para indicar ao fisco como a operação será tratada em termos de ICMS. O correto preenchimento evita erros na emissão da nota fiscal e problemas na apuração de tributos.

O que é e como utilizar o campo Modalidade BC ICMS?

O campo Modalidade BC ICMS (Base de Cálculo do ICMS) é usado para definir como será calculada a base de cálculo do ICMS em determinada operação.

Ele é fundamental porque o ICMS pode ser apurado de diferentes formas, de acordo com o tipo de operação e as regras fiscais aplicáveis.

Principais Modalidades de BC ICMS:

- Margem de Valor Agregado (MVA)

- Utilizada em operações com Substituição Tributária.

- A base de cálculo é acrescida de uma margem definida pelo fisco.

- Pauta (valor fixo)

- O ICMS é calculado com base em valores definidos em lei (ex.: combustíveis, cigarros, bebidas).

- Preço Tabelado ou Valor de Referência

- Usado quando o governo fixa um preço de venda ou valor de referência para cálculo do imposto.

- Valor da Operação (base normal)

- É a modalidade mais comum.

- O imposto é calculado diretamente sobre o valor da mercadoria ou serviço.

Como utilizar no sistema:

- Identifique a operação: verifique se a venda ou compra é normal, com substituição tributária ou se envolve produtos com preço tabelado.

- Selecione a Modalidade correta no campo:

- Para operações comuns → Valor da Operação.

- Para produtos sujeitos a ST → Margem de Valor Agregado.

- Para combustíveis, cigarros ou bebidas → Pauta.

- Se existir preço fixado pelo governo → Preço Tabelado.

- Conferência: essa escolha impacta diretamente no cálculo do ICMS. Se for selecionada a modalidade errada, a nota pode ser rejeitada pela SEFAZ.

Resumindo:

O campo Modalidade BC ICMS serve para dizer de onde o sistema deve tirar a base de cálculo do ICMS (valor da mercadoria, margem agregada, valor fixado em pauta ou preço tabelado). A escolha correta depende do tipo de produto e operação.

O que é e para que serve o campo Redução Base Cálc. ICMS?

O campo Redução Base Cálc. ICMS é usado quando a legislação permite diminuir a base de cálculo do ICMS em determinadas operações.

O que significa?

O ICMS normalmente é calculado sobre o valor total da operação (mercadoria + frete + outros encargos, se houver).

Porém, em algumas situações, a lei autoriza que a base de cálculo seja reduzida para pagar menos imposto.

Isso acontece porque o governo concede benefícios fiscais ou incentivos em determinados setores ou produtos (como alimentos básicos, medicamentos, máquinas industriais, etc.).

Para que serve no sistema?

No sistema, esse campo é preenchido com o percentual de redução que será aplicado sobre a base de cálculo do ICMS.

Exemplo prático:

- Valor da mercadoria: R$ 1.000,00

- Alíquota ICMS: 18%

- Base normal de cálculo: R$ 1.000,00 → ICMS seria R$ 180,00

Mas, se a legislação permitir redução de 40% na base:

- Nova base de cálculo: R$ 1.000,00 – 40% = R$ 600,00

- ICMS devido: 18% de R$ 600,00 = R$ 108,00

Ou seja, o campo Redução Base Cálc. ICMS serve para informar esse percentual (ex.: 40%), e o sistema faz o cálculo automático.

Quando usar?

Você deve usar este campo quando:

- A operação tem incentivo fiscal estadual;

- Produtos possuem alíquota reduzida por lei;

- Operações interestaduais com regimes especiais.

Resumindo:

O campo Redução Base Cálc. ICMS é utilizado para aplicar descontos legais na base de cálculo do ICMS, reduzindo o valor do imposto a ser pago.

O que é e como utilizar o campo Motivo Desoneração ICMS?

Na prática, você não apenas marca que o ICMS foi desonerado, mas também informa por qual motivo — isso é obrigatório na Nota Fiscal Eletrônica (NFe) para que a SEFAZ valide.

Exemplos de Motivos de Desoneração mais comuns:

Alguns códigos oficiais usados no campo (definidos pelo Ajuste SINIEF e legislação estadual):

- 1 – Táxi (isenção para veículos adquiridos por taxistas).

- 3 – Produtor agropecuário (isenção em certas operações do campo).

- 7 – SUFRAMA (isenção para vendas destinadas à Zona Franca de Manaus).

- 9 – Outros (quando não se encaixa em um motivo específico, mas há previsão legal).

- 12 – Frotista/Locadora (isenção na compra de veículos por locadoras).

- 16 – Deficiente físico (isenção em compras de veículos).

(Os códigos exatos variam conforme tabela da SEFAZ do estado, mas esses são os mais utilizados.)

Como utilizar no sistema?

- Quando preencher: sempre que o CST (Código de Situação Tributária) indicar que há desoneração ou isenção de ICMS.

- Selecionar o motivo correto: o sistema vai exibir uma lista pré-definida (ex.: Táxi, SUFRAMA, Agropecuário).

- Resultado na NFe: ao salvar e emitir a nota, o sistema vai incluir o motivo da desoneração no XML da NFe, atendendo a obrigatoriedade da SEFAZ.

Exemplo prático:

- Uma venda feita para a Zona Franca de Manaus (SUFRAMA).

- CST: 40 (Isenção)

- Motivo Desoneração ICMS: 7 – SUFRAMA

Assim, o imposto não é cobrado, mas o documento mostra o motivo legal.

Resumindo:

O campo Motivo Desoneração ICMS serve para indicar legalmente por que não foi cobrado ICMS naquela operação. Ele garante que a nota seja validada corretamente pela SEFAZ e que o benefício fiscal esteja justificado.

Como utilizar o campo CFOP NFe?

O CFOP (Código Fiscal de Operações e Prestações) é um código numérico que identifica a natureza da operação de circulação de mercadorias ou prestação de serviços.

No campo CFOP NFe, você deve indicar qual foi a operação realizada, e essa informação vai diretamente para a NFe (Nota Fiscal Eletrônica).

Ele define se a operação é:

- Entrada (quando a mercadoria entra na empresa: compra, devolução etc.)

- Saída (quando a mercadoria sai da empresa: venda, transferência, remessa etc.)

- Interestadual (quando ocorre entre estados diferentes).

- Interna (quando ocorre dentro do mesmo estado).

Exemplos de CFOP mais utilizados:

- 5102 – Venda de mercadoria adquirida ou recebida de terceiros (dentro do estado).

- 6102 – Venda de mercadoria adquirida ou recebida de terceiros (fora do estado).

- 1102 – Compra para comercialização.

- 1201 – Devolução de venda de produção do estabelecimento.

- 1202 – Devolução de venda de mercadoria adquirida de terceiros.

Como utilizar o campo CFOP NFe no sistema:

- Identifique o tipo de operação (compra, venda, devolução, transferência, bonificação etc.).

- Considere o destino/origem da operação:

- Se for dentro do estado, use CFOP começando com “5” (saída) ou “1” (entrada).

- Se for fora do estado, use CFOP começando com “6” (saída) ou “2” (entrada).

- Se for exterior, use CFOP começando com “7” (saída) ou “3” (entrada).

- Selecione no campo CFOP NFe o código correspondente à operação.

- O sistema vai inserir esse CFOP no XML da nota fiscal, garantindo que a SEFAZ reconheça corretamente a natureza da operação.

Exemplo prático:

- Você vendeu um produto para um cliente no mesmo estado.

- CFOP a usar: 5102 (Venda de mercadoria adquirida de terceiros dentro do estado).

- Preenche no campo CFOP NFe com esse código.

- Na emissão da nota, esse CFOP será transmitido para a SEFAZ.

Resumindo:

O campo CFOP NFe serve para informar o código fiscal que descreve a operação realizada (compra, venda, devolução etc.). Ele é obrigatório, pois é a base para a tributação correta do ICMS, PIS, COFINS e outros impostos.

Como utilizar o campo CFOP Interestadual?

O campo CFOP Interestadual serve para identificar a natureza da operação quando há circulação de mercadorias ou prestação de serviços entre estados diferentes no Brasil.

O que é

CFOP (Código Fiscal de Operações e Prestações) é o código que indica o motivo da movimentação de mercadorias ou da prestação de serviços.

Quando a operação é interestadual (remetente em um estado e destinatário em outro), é obrigatório informar o CFOP Interestadual adequado.

Para que serve

- Determinar a alíquota correta de ICMS (interestadual) aplicável.

- Garantir que a nota fiscal esteja conforme a legislação fiscal vigente.

- Diferenciar se a operação é compra, venda, transferência, devolução, remessa etc., mas especificamente entre estados.

- Permitir o correto cálculo de tributos, inclusive ICMS partilhado (DIFAL) quando aplicável.

Como utilizar no sistema

- No campo CFOP Interestadual, selecione ou digite o código referente ao tipo de operação.

- Exemplo:

- 6.102 → Venda de mercadoria adquirida ou recebida de terceiros (para fora do estado).

- 6.401 → Venda de produção do estabelecimento sujeita ao ST (substituição tributária).

- 6.949 → Outra saída de mercadoria não especificada.

- Exemplo:

- Verifique sempre se o código informado corresponde ao tipo de operação e destino da mercadoria.

- O sistema vai usar essa informação para calcular automaticamente os tributos devidos e gerar a NFe de forma válida.

Resumindo: o CFOP Interestadual é usado somente quando a operação ocorre entre estados, garantindo que a nota fiscal calcule corretamente o ICMS interestadual e atenda às exigências do fisco.

Como utilizar o campo Código Benefício Fiscal?

O campo Código Benefício Fiscal é utilizado para informar na Nota Fiscal Eletrônica (NFe) ou NFC-e o código específico de benefícios fiscais concedidos pelo governo (estadual ou federal) ao produto ou operação.

O que é

O código é conhecido como cBenef na NFe, e está previsto no Ajuste SINIEF 07/2005 e no Guia Prático da NFe.

Ele serve para identificar quando um item tem redução, isenção, diferimento, crédito presumido ou outro incentivo fiscal aplicado.

Para que serve

- Transparência fiscal → Informa ao fisco que aquele produto/serviço está sendo beneficiado por uma regra especial.

- Validação da NFe → Algumas operações só são aceitas pela SEFAZ se o benefício fiscal estiver corretamente indicado.

- Cálculo de tributos → O sistema aplica corretamente reduções ou isenções de ICMS conforme o código informado.

- Evita autuações → Informar o benefício garante que a nota não seja rejeitada por ausência de dados fiscais obrigatórios.

Como utilizar no sistema

- Verifique se o seu produto ou operação possui algum benefício fiscal previsto em lei (ex.: isenção de ICMS para cesta básica, redução de base de cálculo para medicamentos, crédito presumido para determinadas atividades).

- No campo Código Benefício Fiscal, selecione ou digite o código correspondente (fornecido pela legislação estadual ou tabela da SEFAZ).

- Exemplo:

- SP000001 → Isenção de ICMS em operações internas com determinados alimentos em São Paulo.

- RJ000002 → Redução de base de cálculo de ICMS em operações interestaduais com medicamentos no Rio de Janeiro.

- Exemplo:

- Se a operação não tiver benefício, o campo pode ficar em branco (ou ser preenchido como “sem benefício”).

Resumindo: o Código Benefício Fiscal é a forma de comunicar ao fisco quais incentivos fiscais estão sendo usados na operação. Ele deve ser preenchido sempre que a operação tiver tratamento tributário diferenciado, garantindo que a nota fiscal esteja em conformidade com a legislação.

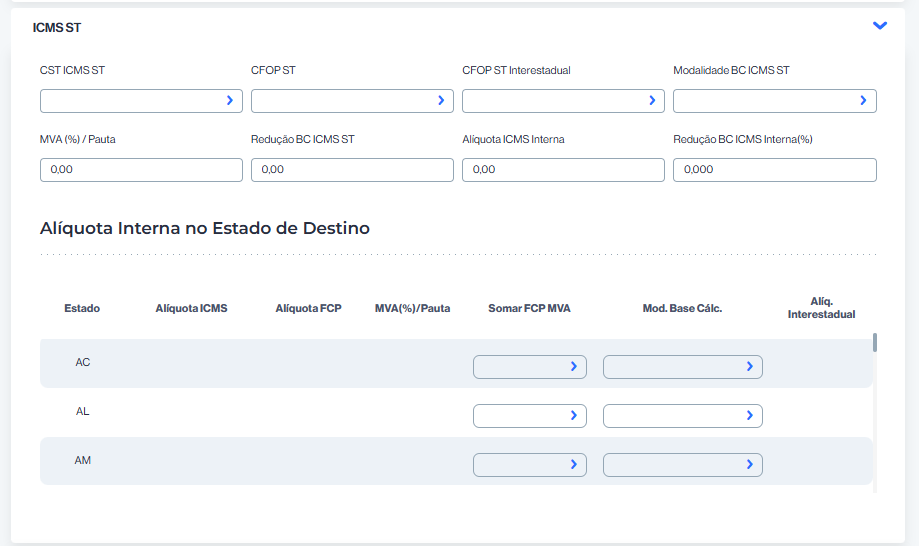

Como e quando usar o ICMS ST?

Como utilizar o campo CST ICMS ST?

O campo CST ICMS ST (Código de Situação Tributária – Substituição Tributária) é usado para indicar como será tratado o ICMS quando há substituição tributária na operação. Ele informa ao fisco se a mercadoria ou serviço está sujeito à retenção de ICMS por substituição e qual a situação dessa tributação.

Para que serve

- Identificação da tributação do ICMS ST: define se o imposto já foi recolhido na origem, se será recolhido na operação atual ou se há alguma isenção.

- Correção da apuração fiscal: garante que a nota fiscal saia com os códigos corretos, evitando erros de cálculo de impostos.

- Atendimento às exigências legais: o CST ICMS ST é obrigatório em notas fiscais que envolvem produtos sujeitos à substituição tributária.

Como utilizar

- Selecione o código CST ICMS ST que corresponda ao enquadramento do produto.

- Exemplo:

- 10 – Tributada e com cobrança do ICMS por substituição tributária

- 30 – Isenta ou não tributada com cobrança de ICMS por substituição

- 60 – ICMS cobrado anteriormente por substituição tributária

- 70 – Com redução da base de cálculo e cobrança do ICMS ST

- 90 – Outros (situações diversas não contempladas nos anteriores)

- Exemplo:

- Defina o CFOP ST (Código Fiscal de Operações e Prestações específico para operações com ST), para relacionar corretamente o tipo de movimentação da mercadoria.

- Preencha os campos complementares:

- MVA (%) / Pauta – Margem de Valor Agregado definida pela legislação para calcular a base de cálculo do ICMS ST.

- Redução da BC ICMS ST – caso haja previsão legal para reduzir a base de cálculo.

- Alíquota ICMS Interna – percentual do ICMS do estado de destino da mercadoria.

- CFOP ST Interestadual – se a operação envolver outro estado.

- Conferir a legislação estadual: as regras do ICMS ST variam de estado para estado, então o CST deve ser compatível com o produto e a operação.

Resumindo:

Você deve utilizar o campo CST ICMS ST para informar à Receita como o ICMS Substituição Tributária está sendo aplicado naquela nota, escolhendo o código adequado e preenchendo os valores relacionados (MVA, redução de base, alíquota interna, etc.).

Como utilizar o campo CFOP ST?

O campo CFOP ST (Código Fiscal de Operações e Prestações para Substituição Tributária) é utilizado quando a operação envolve mercadorias sujeitas ao ICMS-ST, ou seja, quando o imposto é retido antecipadamente pelo remetente ou já foi recolhido anteriormente.

Para que serve

- Identificação da operação com ST: diferencia as operações comuns das operações com substituição tributária.

- Correção da nota fiscal: garante que a NF-e/NFC-e seja emitida com o código correto, conforme exigido pelo fisco.

- Apuração correta do ICMS-ST: assegura que o imposto seja calculado ou destacado de acordo com a legislação.

Como utilizar o campo CFOP ST

- Verifique a natureza da operação

- Venda para revenda sujeita à substituição tributária.

- Transferência de mercadoria com ICMS-ST já recolhido.

- Devolução de mercadoria sujeita à ST.

- Escolha o CFOP correto

- Exemplos comuns:

- 5.405 – Venda de mercadoria sujeita ao ICMS-ST dentro do estado.

- 6.405 – Venda de mercadoria sujeita ao ICMS-ST para fora do estado.

- 5.411 / 6.411 – Devolução de mercadoria com ICMS-ST.

- 5.403 / 6.403 – Venda de mercadoria sujeita ao ICMS-ST, já recolhido anteriormente.

- Exemplos comuns:

- Relacione com o CST ICMS ST

- O código CST ICMS ST escolhido deve ser compatível com o CFOP ST informado.

- Exemplo: CST 60 (ICMS cobrado anteriormente por substituição tributária) combina com CFOP de venda com ICMS-ST já recolhido.

- Preencha os campos adicionais

- Informe MVA (%) / Pauta, Redução de Base de Cálculo e Alíquota ICMS Interna, conforme regras da mercadoria e do estado.

- Informe MVA (%) / Pauta, Redução de Base de Cálculo e Alíquota ICMS Interna, conforme regras da mercadoria e do estado.

- Consulte a legislação estadual

- Os CFOPs válidos podem variar de acordo com o estado e com o tipo de produto.

Em resumo: o CFOP ST deve ser usado sempre que a operação envolver substituição tributária do ICMS. Ele indica ao fisco qual a natureza da operação (venda, devolução, transferência etc.) e deve ser escolhido conforme a tabela oficial de CFOPs.

Como utilizar o campo CFOP ST Interestadual?

O campo CFOP ST Interestadual é utilizado quando a operação de substituição tributária (ICMS-ST) ocorre entre estados diferentes (operações interestaduais).

Para que serve

- Informar o código fiscal correto quando a mercadoria sujeita a ICMS-ST é vendida, transferida ou devolvida para outro estado.

- Garantir que o imposto seja calculado e destacado de forma compatível com a legislação interestadual.

- Evitar erros na emissão da NF-e e problemas com o fisco (rejeição da nota).

Como utilizar o campo

- Verifique se a operação é interestadual

- Exemplo: venda de SP para BA de uma mercadoria sujeita à substituição tributária.

- Se for dentro do mesmo estado → utilize apenas o campo CFOP ST.

- Escolha o CFOP correto da tabela oficial

Alguns exemplos comuns de CFOP ST interestadual:- 6.401 – Venda de produção do estabelecimento com ICMS-ST.

- 6.403 – Venda de mercadoria adquirida de terceiros com ICMS-ST.

- 6.405 – Venda de mercadoria sujeita ao ICMS-ST, já recolhido anteriormente.

- 6.411 – Devolução de venda com ICMS-ST.

- Relacione com o CST ICMS ST

- O CST 60 (ICMS cobrado anteriormente por substituição tributária) é o mais usado em operações de venda interestadual com ST já recolhido.

- Outros CSTs (como 10, 30, 70) podem ser utilizados dependendo da operação.

- Preencha os campos de cálculo

- Informe MVA (%) / Pauta, Redução de Base de Cálculo, Alíquota ICMS Interna e outros dados exigidos pelo estado de destino.

- Informe MVA (%) / Pauta, Redução de Base de Cálculo, Alíquota ICMS Interna e outros dados exigidos pelo estado de destino.

- Consulte a legislação do estado de destino

- Cada estado pode ter regras próprias de ICMS-ST, produtos sujeitos e CFOPs aplicáveis.

Resumo prático:

O campo CFOP ST Interestadual deve ser usado sempre que a mercadoria com substituição tributária for destinada a outro estado. Ele informa ao fisco qual a natureza da operação interestadual (venda, devolução, transferência etc.) e precisa estar alinhado ao CST ICMS ST e à legislação do estado de destino.

Como utilizar o campo Modalidade BC ICMS ST?

O campo Modalidade BC ICMS ST serve para definir como será calculada a Base de Cálculo do ICMS Substituição Tributária (ICMS-ST).

Ele é essencial porque o ICMS-ST é um imposto “antecipado”, pago por um responsável (geralmente o fabricante ou importador) em nome dos demais contribuintes da cadeia de comercialização.

Principais Modalidades de BC ICMS ST

Na legislação e nos sistemas de emissão de NF-e, normalmente você encontra estas opções:

- Preço tabelado ou máximo sugerido

- Quando há um preço definido por órgão competente (como ANP para combustíveis ou órgãos reguladores para medicamentos).

- Exemplo: venda de combustível com preço máximo estipulado pela ANP.

- Preço praticado pelo substituto

- Quando o substituto (quem recolhe o ICMS-ST) define o preço a ser praticado.

- Quando o substituto (quem recolhe o ICMS-ST) define o preço a ser praticado.

- Valor da operação + Margem de Valor Agregado (MVA)

- O cálculo parte do valor da operação e aplica-se a MVA (definida em lei para cada produto).

- Exemplo: eletrodomésticos, autopeças, materiais de construção.

- Pauta fiscal (valor fixo)

- Quando o estado define um valor fixo para a base de cálculo, independente do valor da venda.

- Exemplo: cigarros, bebidas, combustíveis em alguns estados.

Como utilizar no sistema

- Identifique a mercadoria e sua legislação:

- Verifique se o produto está sujeito a ICMS-ST.

- Consulte a legislação do estado (ou convênio CONFAZ) para saber a modalidade aplicável.

- Selecione a Modalidade correta:

- Escolha entre Preço Tabelado, Preço do Substituto, Valor da Operação + MVA ou Pauta Fiscal.

- Escolha entre Preço Tabelado, Preço do Substituto, Valor da Operação + MVA ou Pauta Fiscal.

- Preencha os campos auxiliares:

- Se for MVA, informe o percentual no campo MVA(%) / Pauta.

- Se for pauta, informe o valor definido pela legislação.

- Se for preço tabelado, não há cálculo pelo sistema, apenas aplica-se o preço fixado.

- Confirme o cálculo do ICMS-ST:

- O sistema usará a modalidade escolhida para calcular a Base de Cálculo do ICMS-ST, que será multiplicada pela alíquota para determinar o imposto devido.

Resumo prático:

O campo Modalidade BC ICMS ST define o método de cálculo da base do ICMS-ST. Você deve escolher conforme a regra do produto e do estado (MVA, pauta, preço tabelado ou preço praticado). Isso garante que a NF-e seja aceita e que o imposto seja recolhido corretamente.

Como utilizar o campo MVA (%) / Pauta?

O campo MVA (%) / Pauta é utilizado dentro do cálculo do ICMS-ST (Substituição Tributária) para determinar a Base de Cálculo sobre a qual será aplicado o imposto.

O que significa:

- MVA (%) – Margem de Valor Agregado

- Percentual definido em lei para aumentar a base de cálculo e simular o preço final de venda ao consumidor.

- Exemplo: Se o produto custa R$ 100,00 e a MVA é 40%, a base de cálculo será R$ 140,00.

- Muito usado para produtos como bebidas, autopeças, eletrônicos, materiais de construção.

- Pauta – Valor fixo por unidade

- Ao invés de percentual, o Estado pode definir um valor fixo por unidade (pauta fiscal).

- Exemplo: cigarro pode ter pauta de R$ 5,00 por maço, independentemente do preço de venda praticado.

Como utilizar no sistema:

- Verifique a legislação estadual: cada produto e estado podem ter regras próprias de MVA ou pauta.

- Informe no campo:

- Se a regra for por MVA, digite o percentual (%).

- Exemplo: 40,00 (para 40%).

- Se a regra for por pauta, digite o valor monetário fixo definido por unidade.

- Exemplo: 5,00 (se o estado definiu R$ 5,00 por unidade).

- Exemplo: 5,00 (se o estado definiu R$ 5,00 por unidade).

- Se a regra for por MVA, digite o percentual (%).

- O sistema calculará a Base de Cálculo do ICMS-ST:

- Base ICMS-ST = Valor da operação + MVA(%) ou Base ICMS-ST = quantidade x pauta.

- Base ICMS-ST = Valor da operação + MVA(%) ou Base ICMS-ST = quantidade x pauta.

- Aplicação da alíquota: em seguida, aplica-se a alíquota interna do ICMS do estado de destino sobre essa base ajustada.

Resumo prático:

Esse campo garante que a base do ICMS-ST seja corretamente ajustada, evitando erros fiscais.

Use MVA (%) quando a lei determina um percentual sobre o valor da operação.

Use Pauta quando a lei determina um valor fixo por unidade do produto.

Como utilizar o campo Redução BC ICMS ST?

O campo Redução BC ICMS ST serve para aplicar uma redução (percentual) sobre a Base de Cálculo do ICMS-ST, diminuindo o valor sobre o qual será calculado o imposto devido por substituição tributária.

O que é Base de Cálculo Reduzida

A legislação de alguns estados prevê benefícios fiscais que permitem ao contribuinte recolher o ICMS-ST com base em um valor reduzido, em vez da base cheia.

Exemplo: determinados produtos (como alimentos básicos, medicamentos ou materiais escolares) podem ter uma redução de base para diminuir a carga tributária.

Como utilizar o campo no sistema

Verifique a legislação estadual ou o benefício fiscal aplicável ao produto.

Informe o percentual de redução diretamente no campo:

Exemplo: se a redução é de 30%, digite 30,00.

O sistema calculará automaticamente a nova base de cálculo:

Fórmula:Base Reduzida = Base de Cálculo Original x (100% - Percentual de Redução)

Exemplo prático:

Base de cálculo original: R$ 1.000,00

Redução: 30%

Base reduzida = 1.000 x (1 – 0,30) = R$ 700,00

O ICMS-ST será calculado sobre R$ 700,00 em vez de R$ 1.000,00.

Resumo prático:

Use esse campo quando houver incentivo fiscal ou benefício legal que autorize a redução da base.

Digite o percentual de redução (%).

O sistema recalculará automaticamente o ICMS-ST sobre a base reduzida.zar o campo Redução BC ICMS ST?

Quando utilizar o campo Alíquota ICMS Interna?

O campo Alíquota ICMS Interna deve ser utilizado para informar a alíquota do ICMS praticada dentro do estado de destino da mercadoria (ou seja, a alíquota interna daquele estado).

Quando usar

Você utiliza esse campo sempre que houver operações sujeitas à Substituição Tributária (ICMS-ST), porque o cálculo do ICMS-ST depende da comparação entre:

- ICMS devido na operação interestadual (alíquota interestadual)

- ICMS interno do estado de destino (alíquota interna)

Se o produto for vendido para outro estado, a legislação estadual define qual a alíquota interna aplicável ao produto naquele destino.

Exemplo prático

- Venda interestadual de São Paulo → Minas Gerais

- Produto sujeito a ICMS-ST

- Alíquota interestadual: 12%

- Alíquota interna em MG: 18%

- Cálculo da diferença para ICMS-ST

- O sistema vai usar a alíquota interna (18%) para calcular o imposto devido no destino, comparando com o que já foi pago na origem (12%).

- Essa diferença será recolhida como ICMS-ST.

Resumindo

Exemplo de alíquotas internas comuns: 18% (padrão), 25% (energia/telecom), 12% (alguns alimentos e medicamentos).

Sempre preencha esse campo com a alíquota interna do estado de destino da mercadoria.

Serve para que o sistema calcule corretamente o ICMS-ST.

Quando utilizar o campo Redução BC ICMS Interna (%)?

O campo Redução BC ICMS Interna (%) é usado quando a legislação estadual prevê uma redução da Base de Cálculo do ICMS nas operações internas, ou seja, dentro do próprio estado de destino.

O que significa?

- A Base de Cálculo (BC) é o valor sobre o qual a alíquota do ICMS é aplicada.

- Alguns produtos ou situações têm benefícios fiscais que permitem reduzir essa base antes de aplicar a alíquota.

- Essa redução é informada em percentual (%).

Quando utilizar

Você deve preencher esse campo quando:

- O estado concede incentivo fiscal para determinados produtos (ex.: medicamentos, produtos agropecuários, cesta básica, etc.).

- A legislação específica do estado determina que a base de cálculo do ICMS seja reduzida em operações internas.

- Exemplo: Base de cálculo reduzida em 33,33%, de modo que o ICMS efetivo seja menor que a alíquota cheia.

Exemplo prático

- Valor do produto: R$ 1.000,00

- Alíquota interna: 18%

- Redução da BC: 33,33%

Cálculo:

- Base de cálculo reduzida = 1.000 × (100% – 33,33%) = R$ 666,70

- ICMS devido = 666,70 × 18% = R$ 120,00

- Se não houvesse redução, o ICMS seria 1.000 × 18% = R$ 180,00

Resumindo

Ele serve para diminuir a carga tributária interna, aplicando a alíquota sobre uma base reduzida.

O campo Redução BC ICMS Interna (%) é preenchido apenas quando a legislação do estado prevê essa redução.

Caso não exista benefício fiscal, deixe o campo em 0,00.